Hướng dẫn lập ngân sách 50/30/20 cho người mới bắt đầu

Quy tắc 50/30/20 là công thức đơn giản, hiệu quả để lập ngân sách hàng tháng cho người mới: 50% nhu cầu thiết yếu – 30% mong muốn – 20% tiết kiệm & đầu tư. Bài viết này hướng dẫn bạn áp dụng từng bước, kèm mẫu Excel miễn phí để tải về.

1) Vì sao bạn nên lập ngân sách?

- Kiểm soát chi tiêu: biết tiền đi đâu, còn bao nhiêu.

- Giảm stress tài chính: tránh “cháy ví cuối tháng”.

- Xây thói quen tiết kiệm: 20% đều đặn mỗi tháng tạo nền tảng vững chắc.

- Dễ điều chỉnh khi biến động: tăng/giảm thu nhập là cập nhật lại tỷ lệ.

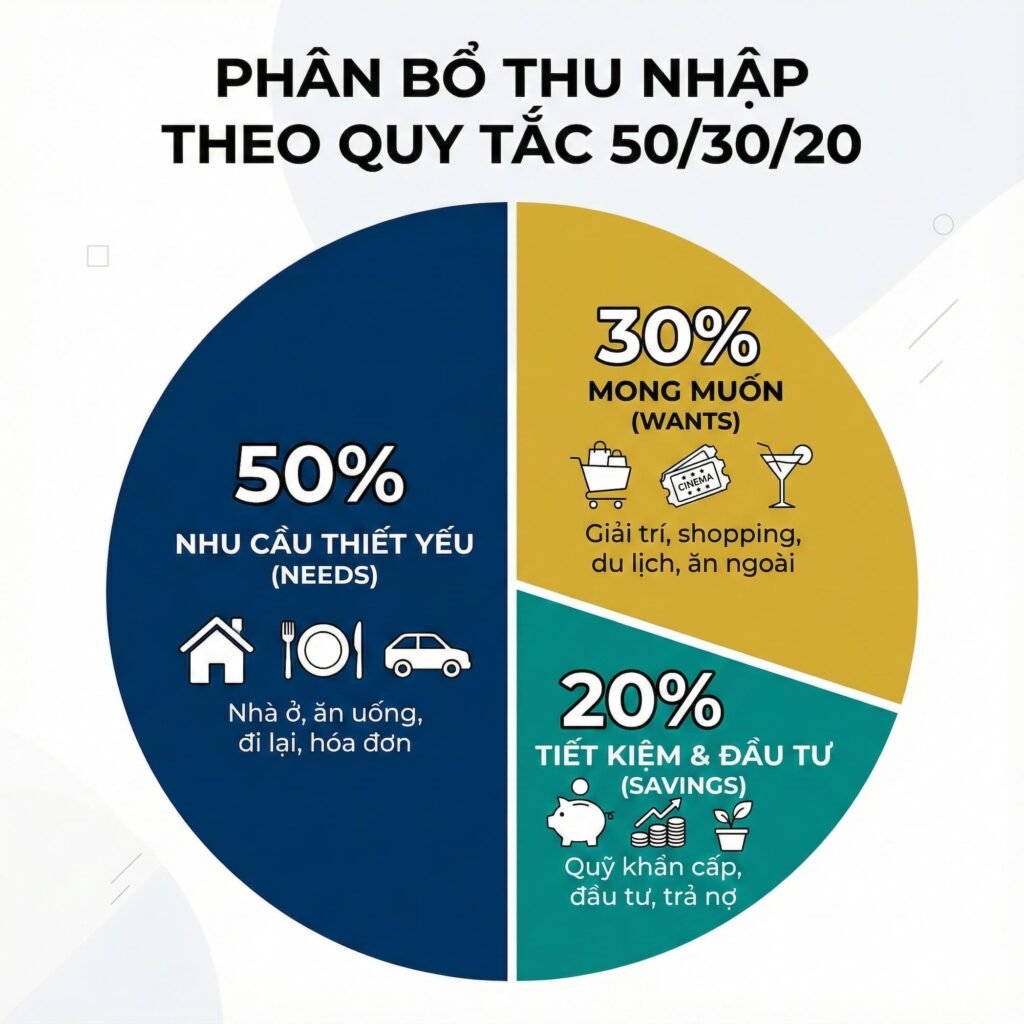

2) Quy tắc 50/30/20 là gì?

| Nhóm | Tỷ lệ | Mục đích | Ví dụ |

|---|---|---|---|

| 50% Nhu cầu | 50% | Chi phí bắt buộc | Nhà ở, ăn uống, điện nước, đi lại, trả nợ cố định |

| 30% Mong muốn | 30% | Trải nghiệm/giải trí | Cà phê, ăn ngoài, du lịch, mua sắm |

| 20% Tiết kiệm & đầu tư | 20% | Dự phòng & tích lũy | Quỹ khẩn cấp, gửi tiết kiệm, ETF/chứng chỉ quỹ |

Ví dụ: Thu nhập thực nhận 15.000.000đ → 7.500.000đ (Nhu cầu) – 4.500.000đ (Mong muốn) – 3.000.000đ (Tiết kiệm/Đầu tư).

3) Hướng dẫn áp dụng 50/30/20 theo từng bước

Bước 1: Tính tổng thu nhập thực nhận

Gộp lương sau thuế, thưởng, freelance, cho thuê… Chỉ tính “thực nhận”.

Bước 2: Phân bổ theo 50% – 30% – 20%

- 50% cho nhu cầu: nhà ở, ăn uống, điện nước, đi lại, bảo hiểm, trả nợ cố định.

- 30% cho mong muốn: ăn ngoài, giải trí, du lịch, mua sắm.

- 20% cho tiết kiệm & đầu tư: quỹ khẩn cấp, gửi tiết kiệm, quỹ/ETF.

Bước 3: Theo dõi chi tiêu hàng ngày

Chọn 1 trong 3 cách (hoặc kết hợp):

- App chi tiêu: Money Lover, Misa Money Keeper, Spendee…

- Excel: chủ động, linh hoạt. Tải mẫu Excel 50/30/20.

- Sổ tay: ai thích ghi chép thủ công.

Bước 4: Rà soát & điều chỉnh cuối tháng

Đối chiếu “dự kiến vs. thực chi”, tìm khoản vượt trần, tối ưu tháng tới. Mục tiêu là duy trì kỷ luật, không phải hoàn hảo ngay.

4) Mẫu bảng ngân sách 50/30/20 (dán vào Excel/Google Sheets)

| Danh mục | Dự kiến | Thực chi | Chênh lệch | Ghi chú |

|---|---|---|---|---|

| 50% Nhu cầu | … | … | … | Thuê nhà, ăn uống, điện nước… |

| 30% Mong muốn | … | … | … | Cà phê, phim, mua sắm, du lịch |

| 20% Tiết kiệm & đầu tư | … | … | … | Gửi tiết kiệm, ETF, quỹ khẩn cấp |

Mẹo Excel: dùng =SUM() để tổng, =Thực_chi/Tổng để ra % từng nhóm.

5) 5 mẹo nâng cao để giữ kỷ luật 50/30/20

- Pay yourself first: vừa nhận lương, chuyển ngay 20% sang tài khoản tiết kiệm/đầu tư.

- Tách tài khoản: 3 tài khoản cho Nhu cầu / Mong muốn / Tiết kiệm để “khó lẫn lộn”.

- Giới hạn thẻ tín dụng: tối đa 30% hạn mức, luôn trả toàn bộ trước hạn.

- Quỹ khẩn cấp: tích lũy 3–6 tháng chi phí sinh hoạt (xem bài liên quan: Quỹ khẩn cấp là gì?).

- Tối ưu chi phí cố định: đàm phán tiền nhà, đổi gói data/điện, nấu ăn tại nhà.

6) So sánh 50/30/20 với các phương pháp khác

| Phương pháp | Ưu điểm | Hạn chế | Phù hợp |

|---|---|---|---|

| 50/30/20 | Đơn giản, linh hoạt | Chưa quá chi tiết | Người mới bắt đầu |

| 60/20/20 | Tập trung tiết kiệm nhanh | Ít “không gian” cho giải trí | Mục tiêu lớn ngắn hạn |

| 80/20 (Pay Yourself First) | Tiết kiệm tự động | Dễ vượt chi nếu thiếu kỷ luật | Thu nhập ổn định |

| Zero-based budget | Kiểm soát tuyệt đối | Tốn công ghi chép | Người kỷ luật cao |

7) Khi nào cần điều chỉnh tỷ lệ?

- Thu nhập thay đổi > 20%: tính lại ngưỡng 50/30/20.

- Mục tiêu mới: mua nhà/sinh con → tăng tiết kiệm lên 25–30%.

- Nợ cao: tạm giảm “Mong muốn” để tăng trả nợ.

- Đầu tư tích cực: quỹ khẩn cấp đã đủ → chuyển bớt sang đầu tư.

8) Lộ trình gợi ý 12 tháng (áp dụng 50/30/20)

- Tháng 1–3: thiết lập, theo dõi, khắc phục khoản rò rỉ.

- Tháng 4–6: đủ 1–2 tháng chi phí trong quỹ khẩn cấp; bắt đầu ETF/quỹ mở.

- Tháng 7–9: hoàn thành 3–6 tháng quỹ khẩn cấp; tối ưu chi phí cố định.

- Tháng 10–12: tăng tỷ lệ đầu tư 2–5% nếu thu nhập tốt lên.

Tải miễn phí Mẫu Excel “Ngân sách 50/30/20”

File có sẵn công thức % và biểu đồ. Phù hợp cho cá nhân & gia đình.

Tải ngay (.xlsx) (đặt đúng link file upload của bạn)

9) Câu hỏi thường gặp (FAQ)

Thu nhập thấp có áp dụng được 50/30/20?

Có. Hãy linh hoạt 55/25/20 hoặc 60/20/20 trong giai đoạn đầu, ưu tiên quỹ khẩn cấp và trả nợ.

Đang có nợ thẻ tín dụng thì phân bổ sao?

Xem khoản trả nợ là nhu cầu (nhóm 50%). Tạm giảm nhóm 30% để tăng tốc trả nợ.

20% tiết kiệm nên gửi ở đâu?

Ưu tiên quỹ khẩn cấp (tài khoản tiết kiệm linh hoạt). Khi đủ 3–6 tháng chi phí, bắt đầu phân bổ vào ETF/chứng chỉ quỹ theo khẩu vị rủi ro.

Không giữ nổi kỷ luật thì làm gì?

Dùng “pay yourself first”, tách tài khoản, đặt hạn mức chi tiêu theo tuần và theo dõi bằng app/Excel.

10) Kết luận & bước tiếp theo

50/30/20 là khung dễ áp dụng để kiểm soát chi tiêu, giảm stress và xây nền tiết kiệm. Bắt đầu từ hôm nay theo 4 bước: tính thu nhập → phân bổ → theo dõi → điều chỉnh. Sau 3 tháng bạn sẽ thấy khác biệt rõ rệt.

Đọc tiếp: Quỹ khẩn cấp là gì? • 10 mẹo tiết kiệm chi tiêu • 7 thói quen tài chính tốt