Quy tắc 50/30/20: Cách phân bổ lương 15 triệu để vừa sống vừa tiết kiệm

Giới thiệu

Quản lý tài chính cá nhân hiệu quả giúp giảm áp lực tiền bạc và hướng tới tự do tài chính trong tương lai. Thực tế, nhiều người trẻ thu nhập 15 triệu đồng/tháng vẫn lâm vào cảnh “cháy túi” cuối tháng dù đã cố gắng thắt chặt chi tiêu. Ví dụ, sống ở thành phố với lương 15 triệu tưởng là thoải mái nhưng tiền thuê trọ ~3,5 triệu, ăn uống ~4 triệu, sinh hoạt lặt vặt ~2 triệu, phát sinh công việc/học tập 1–2 triệu, chưa kể thỉnh thoảng gửi tiền về hỗ trợ gia đình… cuối cùng không còn dư để tiết kiệm. Vấn đề không chỉ nằm ở thu nhập bao nhiêu, mà còn ở cách phân bổ ngân sách. Đây là lý do các chuyên gia khuyên nên áp dụng những quy tắc chi tiêu thông minh để vừa đảm bảo nhu cầu thiết yếu, vừa duy trì mức chi tiêu hợp lý và có khoản tiết kiệm cho tương lai. Một trong những phương pháp phổ biến, đơn giản và hiệu quả nhất là quy tắc 50/30/20 trong lập ngân sách cá nhân..

Quy tắc 50/30/20 là gì?

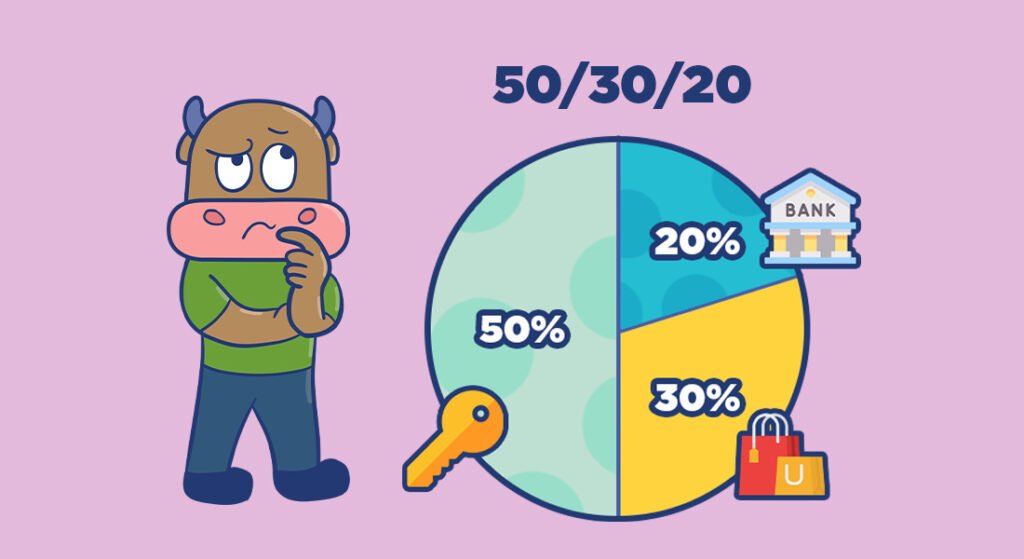

Quy tắc 50/30/20 là công thức phân bổ thu nhập thành ba nhóm: 50% cho nhu cầu thiết yếu, 30% cho mong muốn cá nhân, và 20% cho tiết kiệm, đầu tư hoặc trả nợ. Nguyên tắc này do Thượng nghị sĩ Elizabeth Warren đề xuất trong cuốn sách “All Your Worth: The Ultimate Lifetime Money Plan” (2005) và nhanh chóng được nhiều người đón nhận. Ưu điểm của quy tắc 50/30/20 nằm ở tính đơn giản và dễ nhớ – thay vì theo dõi hàng chục hạng mục chi ly, bạn chỉ cần tập trung vào 3 nhóm chính. Quy tắc này giống như một “bản đồ dẫn đường” giúp bạn kiểm soát chi tiêu mà không cần tính toán quá phức tạp; chỉ cần tuân thủ tỷ lệ này, bạn vừa đảm bảo cuộc sống hiện tại, vừa cân bằng tài chính cho tương lai

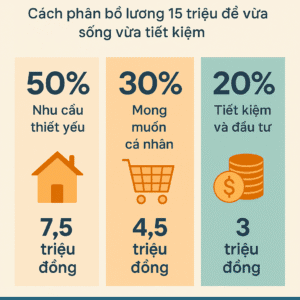

Quy tắc 50/30/20 áp dụng trên thu nhập sau thuế (thu nhập thực nhận về tay mỗi tháng). Cụ thể, với mức lương 15 triệu đồng/tháng, bạn chia thành: 7,5 triệu (50%) cho nhu cầu thiết yếu, 4,5 triệu (30%) cho các mong muốn, và 3 triệu (20%) để tiết kiệm hoặc đầu tư. Dưới đây chúng ta sẽ phân tích chi tiết từng nhóm và hướng dẫn cách phân bổ khoản lương 15 triệu sao cho vừa sống thoải mái vừa có tiền tiết kiệm.

50% thu nhập cho Nhu cầu thiết yếu

Đây là nhóm chi tiêu quan trọng nhất, bao gồm những khoản bắt buộc không thể không chi mỗi tháng. Nhu cầu thiết yếu thường gồm: tiền nhà ở (thuê nhà hoặc trả góp mua nhà), tiền ăn uống, chợ búa, các hóa đơn tiện ích như điện, nước, internet, chi phí đi lại (xăng xe, vé xe bus), tiền điện thoại, chi phí chăm sóc sức khỏe, và nếu có, cả học phí hoặc chi phí nuôi dạy con cái. Nói chung, đây là những khoản chi để duy trì cuộc sống cơ bản cho bạn và gia đình.

Với lương 15 triệu, theo quy tắc 50/30/20 bạn nên dành tối đa khoảng 7,5 triệu đồng cho nhóm nhu cầu thiết yếu này. Hãy lập danh sách các khoản chi cố định hàng tháng của bạn. Ví dụ một người độc thân sống tại thành phố có thể phân bổ 7,5 triệu như sau:

-

Tiền nhà ở: ~3 – 4 triệu đồng (ở trọ hoặc thuê chung cư mini, có thể giảm bằng cách ở ghép với bạn bè để tiết kiệm chi phí).

-

Ăn uống tại nhà: ~2 – 2,5 triệu (tự nấu ăn sẽ rẻ hơn so với ăn ngoài).

-

Điện, nước, mạng: ~1 triệu (tiết kiệm điện nước hết mức có thể).

-

Đi lại: ~0,5 – 1 triệu (đi xe bus hoặc chia sẻ phương tiện để giảm chi phí).

-

Chi phí thiết yếu khác: thuốc men, đồ dùng cá nhân… ~0,5 triệu.

Tổng cộng gần ~7,5 triệu đồng. Nếu bạn đang sống cùng gia đình hoặc có con nhỏ, khoản chi tiêu cho gia đình (tiền chợ cho cả nhà, sữa bỉm cho con, v.v.) cũng thuộc nhóm thiết yếu và cần được tính vào 50% này. Tương tự, nếu bạn phải gửi tiền về quê phụ giúp bố mẹ mỗi tháng, hãy xem đó như một khoản chi cố định khi lập ngân sách.

Lưu ý: Trong thực tế, không phải ai cũng dễ dàng giữ chi tiêu thiết yếu ở mức 50% thu nhập – đặc biệt là người sống tại thành phố lớn có chi phí đắt đỏ (tiền thuê nhà, sinh hoạt cao) hoặc người có thu nhập thấp. Nếu tính toán ra phần nhu cầu thiết yếu vượt quá 50% lương, bạn cần điều chỉnh bằng cách cắt giảm bớt chi cho mong muốn cá nhân để bù đắp. Chẳng hạn, với người thu nhập thấp, có thể áp dụng công thức linh hoạt hơn như 60/20/20 hoặc 70/20/10 (70% thu nhập cho chi tiêu, 20% tiết kiệm, 10% cho từ thiện/hỗ trợ người thân) Dù trong hoàn cảnh nào, mục tiêu là giữ chi phí thiết yếu ở mức hợp lý, không phung phí xa hoa, để ngân sách không thâm hụt và vẫn có dư cho tương lai.

30% thu nhập cho Mong muốn cá nhân

Nhóm thứ hai trong quy tắc 50/30/20 là mong muốn cá nhân – hiểu đơn giản là những khoản chi cho nhu cầu không bắt buộc, phục vụ cuộc sống tinh thần và sở thích của bạn. Đây chính là tiền dành cho giải trí, hưởng thụ của bản thân sau khi đã lo xong nhu cầu cơ bản. Những chi tiêu phổ biến thuộc nhóm này gồm: mua sắm quần áo, mỹ phẩm, đi ăn nhà hàng, cà phê cùng bạn bè, xem phim, du lịch, mua sách, đồ công nghệ, tham gia các sở thích cá nhân (như tập gym, làm đẹp, chơi thể thao, v.v.).

Quy tắc 50/30/20 khuyến nghị bạn dành khoảng 30% thu nhập cho các mong muốn cá nhân này. Với lương 15 triệu, tương đương khoảng 4,5 triệu đồng/tháng để bạn chi tiêu tùy ý cho bản thân mà không ảnh hưởng đến mục tiêu dài hạn. Đây là khoản tiền để bạn tận hưởng cuộc sống, động viên bản thân sau những giờ làm việc vất vả. Tuy nhiên, hãy cẩn thận: nhóm chi tiêu này cũng dễ khiến ta “vung tay quá trán” nhất nếu không có kỷ luật. Để chi tiêu thông minh, bạn nên:

-

Lên kế hoạch cho các khoản vui chơi mỗi tháng (ví dụ giới hạn mỗi tháng đi ăn tiệm 2 lần, mua sắm số tiền nhất định).

-

Ưu tiên trải nghiệm ý nghĩa: Thay vì những thú vui đắt đỏ thường xuyên, tìm niềm vui ở hoạt động miễn phí hoặc chi phí thấp (như đi dạo công viên, xem phim tại nhà, đọc sách thư viện).

-

Trước khi mua món đồ không thiết yếu, tự hỏi: “Mình có thực sự cần cái này không, hay chỉ mua theo hứng thú?”. Việc trì hoãn 1-2 ngày trước khi quyết định mua món đồ mong muốn có thể giúp bạn tránh nhiều khoản hoang phí.

-

Nếu đã lỡ vượt hạn mức cho phép ở nhóm này trong tháng, hãy điều chỉnh giảm ở tháng sau để cân bằng.

Giữ mức 30% cho mong muốn cá nhân sẽ giúp bạn vừa có cuộc sống thoải mái về tinh thần, vừa không ảnh hưởng mục tiêu tài chính. Hãy nhớ, “tiết kiệm không có nghĩa là thắt lưng buộc bụng sống kham khổ”, mà là chi tiêu có ý thức. Bạn hoàn toàn có thể tận hưởng với 4,5 triệu mỗi tháng cho sở thích, chỉ cần đảm bảo không vượt quá giới hạn đó.

20% thu nhập cho Tiết kiệm và đầu tư

Nhóm cuối cùng nhưng không kém phần quan trọng trong quy tắc 50/30/20 chính là 20% dành cho tiết kiệm, đầu tư và các mục tiêu tài chính trong tương lai. Đây là khoản tiền giúp bạn xây dựng nền tảng tài chính vững chắc, đảm bảo an toàn cho những tình huống bất ngờ và thực hiện các dự định lớn. Những mục tiêu phổ biến của khoản 20% này bao gồm:

-

Tiết kiệm tiền mặt cho quỹ dự phòng khẩn cấp (để có sẵn tiền mặt ứng phó bệnh tật, tai nạn, mất việc…). Mục tiêu ban đầu nên là tích lũy quỹ dự phòng tương đương 3-6 tháng chi tiêu thiết yếu của bạn.

-

Đóng góp vào quỹ hưu trí hoặc các kế hoạch bảo hiểm hưu trí về sau, để chuẩn bị cho tuổi già.

-

Trả nợ: Nếu bạn có nợ vay (vay mua xe, vay học, nợ thẻ tín dụng…), hãy dùng một phần trong 20% này để trả nợ gốc nhiều hơn mức tối thiểu hàng tháng. Trả nợ nhanh sẽ giúp bạn sớm thoát nợ và số tiền lãi phải trả ít đi.

-

Đầu tư sinh lời: Đưa tiền vào các kênh đầu tư phù hợp nhằm gia tăng tài sản. Bạn có thể bắt đầu từ những hình thức an toàn như gửi tiết kiệm ngân hàng, tham gia bảo hiểm, hoặc mua chứng chỉ quỹ. Khi đã có kinh nghiệm và quỹ dự phòng đủ lớn, bạn có thể cân nhắc các kênh lợi nhuận cao hơn như trái phiếu, cổ phiếu, bất động sản – nhưng luôn nhớ nguyên tắc hiểu rõ lĩnh vực và chấp nhận rủi ro trong khả năng.

Theo đúng tỷ lệ 20%, với lương 15 triệu thì mỗi tháng bạn dành ít nhất 3 triệu đồng cho các mục tiêu trên. Hãy hình thành thói quen “trả cho mình trước tiên” – ngay khi nhận lương, trích 20% này gửi vào tài khoản tiết kiệm hoặc đầu tư trước, sau đó mới chi tiêu các khoản khác. Cách làm này đảm bảo tiền tiết kiệm không bị “lãng quên” hay tiêu nhầm vào việc khác. Duy trì đều đặn 3 triệu mỗi tháng, sau một năm bạn sẽ có ~36 triệu (chưa kể lãi suất đầu tư) – một bước đệm tài chính đáng kể cho tương lai.

Lời kết: Sống thoải mái vẫn có tiền tiết kiệm

Quy tắc 50/30/20 là một công cụ khởi đầu tuyệt vời để quản lý ngân sách cá nhân một cách khoa học. Với mức lương 15 triệu đồng, việc phân bổ 50% cho nhu cầu, 30% cho mong muốn và 20% cho tiết kiệm sẽ giúp bạn đáp ứng được chi tiêu thiết yếu, tận hưởng cuộc sống hiện tại, đồng thời vẫn đảm bảo tích lũy cho tương lai. Tất nhiên, không có quy tắc nào là cứng nhắc cho mọi hoàn cảnh – bạn có thể điều chỉnh linh hoạt cho phù hợp với mục tiêu và tình hình của mình. Điều quan trọng nhất là hình thành thói quen chi tiêu có kế hoạch, không tiêu xài vượt thu nhập và luôn nghĩ đến tương lai.

Hãy bắt đầu lập ngân sách tháng này theo quy tắc 50/30/20 và kiên trì thực hiện. Bạn sẽ sớm cảm nhận được sự khác biệt tích cực: ví tiền bớt căng thẳng cuối tháng, không còn lo “viêm màng túi”, và dần dần số dư tiết kiệm sẽ tăng lên mỗi ngày. Quản lý tài chính cá nhân hiệu quả không chỉ giúp cuộc sống ổn định hơn mà còn mở ra cánh cửa hướng đến những mục tiêu lớn hơn như mua nhà, cho con học hành, hoặc nghỉ hưu sớm. Hãy áp dụng quy tắc 50/30/20 ngay hôm nay để vừa sống trọn vẹn hiện tại, vừa xây dựng tương lai tài chính vững vàng cho bản thân và gia đình!