Lập Ngân Sách Chi Tiêu: 7 Phương Pháp Hiệu Quả + Template

Lập Ngân Sách Chi Tiêu: 7 Phương Pháp Hiệu Quả Nhất 2025 + Template Miễn Phí

Đã bao giờ bạn tự hỏi tại sao cuối tháng lương 15 triệu mà vẫn không biết tiền đi đâu? Hay cảm giác luôn thiếu tiền dù thu nhập không tệ? Bạn không đơn độc – theo khảo sát của Tổng Cục Thống Kê, 68% người Việt trưởng thành không có ngân sách chi tiêu rõ ràng.

Tin tốt là: Lập ngân sách không khó như bạn nghĩ. Trong bài viết này, tôi sẽ hướng dẫn chi tiết 7 phương pháp lập ngân sách được hàng triệu người trên thế giới áp dụng thành công, kèm theo template Excel miễn phí và case study thực tế từ người Việt.

Bạn Sẽ Học Được Gì?

- 7 phương pháp lập ngân sách từ đơn giản đến nâng cao

- So sánh chi tiết ưu/nhược điểm từng phương pháp

- Hướng dẫn từng bước áp dụng cho người Việt

- Template Excel miễn phí cho từng phương pháp

- Case study thực tế với số liệu cụ thể

- Tools và apps hỗ trợ quản lý ngân sách

Tại Sao Lập Ngân Sách Chi Tiêu Lại Quan Trọng?

Trước khi đi vào chi tiết 7 phương pháp, hãy cùng tìm hiểu tại sao ngân sách lại là công cụ quan trọng nhất trong quản lý tài chính cá nhân.

5 Lợi Ích Thực Tế Của Ngân Sách

1. Kiểm soát tiền bạc thay vì bị tiền kiểm soát

Không có ngân sách, bạn đang để tiền “tự chảy” đi những nơi không cần thiết. Với ngân sách, BẠN quyết định mỗi đồng sẽ đi đâu.

2. Đạt mục tiêu tài chính nhanh hơn

Muốn mua nhà, xe, hay nghỉ hưu sớm? Ngân sách giúp bạn phân bổ tiền đúng chỗ và tracking tiến độ rõ ràng.

3. Giảm stress về tiền bạc

Biết chính xác bạn có bao nhiêu, chi bao nhiêu, còn lại bao nhiêu giúp bạn ngủ ngon hơn mỗi đêm.

4. Tránh nợ nần và lãi suất thẻ tín dụng

Ngân sách giúp bạn chi trong khả năng, không phải dựa vào thẻ tín dụng. Nếu đang có nợ, tham khảo cách thoát nợ thẻ tín dụng hiệu quả.

5. Xây dựng tài sản dài hạn

Tiết kiệm đều đặn từ ngân sách → Đầu tư → Tài sản tăng theo thời gian nhờ lãi kép.

“Người có ngân sách chi tiết tiết kiệm được nhiều hơn 25% so với người không có ngân sách” – Consumer Financial Protection Bureau Study

3 Bước Chuẩn Bị Trước Khi Bắt Đầu

Đừng vội lập ngân sách! Hãy chuẩn bị kỹ càng 3 bước này trước:

Bước 1: Tính Tổng Thu Nhập Ròng

Thu nhập ròng là số tiền thực tế về tay sau khi trừ thuế, bảo hiểm.

Cách tính:

- Lương cơ bản + Thưởng + Phụ cấp = Tổng lương gross

- Trừ đi: Thuế TNCN + BHXH (8%) + BHYT (1.5%) + BHTN (1%)

- Thu nhập ròng = Số tiền thực tế nhận được

Ví dụ: Lương gross 20 triệu → Sau khi trừ thuế và bảo hiểm → Thu nhập ròng ~16.5 triệu

Nếu có thu nhập phụ từ nghề tay trái, cộng thêm vào tổng thu nhập.

Bước 2: Theo Dõi Chi Tiêu Hiện Tại

Trước khi lập ngân sách mới, bạn cần biết tiền đang đi đâu.

Làm thế nào:

- Ghi chép MỌI khoản chi tiêu trong 1 tháng

- Dùng app quản lý chi tiêu hoặc Excel

- Phân loại: Cố định (nhà, điện nước) vs Linh hoạt (ăn uống, giải trí)

- Phân loại: Cần thiết vs Muốn có

Bạn sẽ phát hiện những “black holes” – khoản chi không cần thiết đang rút cạn ví.

Bước 3: Xác Định Mục Tiêu Tài Chính

Ngân sách phải phục vụ mục tiêu, không phải tồn tại vì lập.

Mục tiêu ngắn hạn (< 1 năm):

- Xây dựng quỹ khẩn cấp 3-6 tháng lương

- Thoát nợ thẻ tín dụng

- Tiết kiệm cho kỳ nghỉ/Tết

Mục tiêu trung hạn (1-5 năm):

- Mua xe/motor

- Cưới xin

- Du lịch nước ngoài

Mục tiêu dài hạn (> 5 năm):

- Mua nhà

- Nghỉ hưu sớm (FIRE)

- Quỹ học cho con

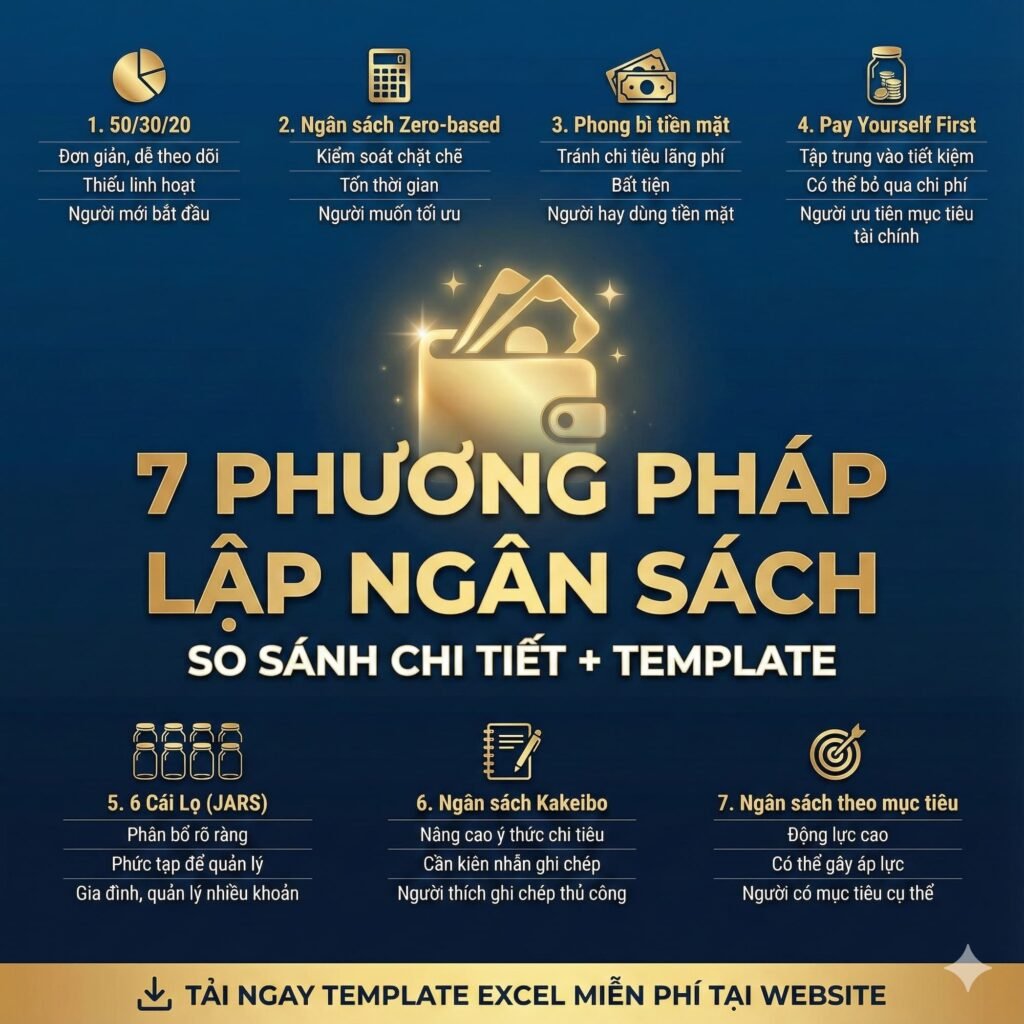

7 Phương Pháp Lập Ngân Sách Được Chuyên Gia Khuyên Dùng

Đây là phần cốt lõi của bài viết. Mỗi phương pháp đều có ưu/nhược điểm riêng, phù hợp với từng người khác nhau.

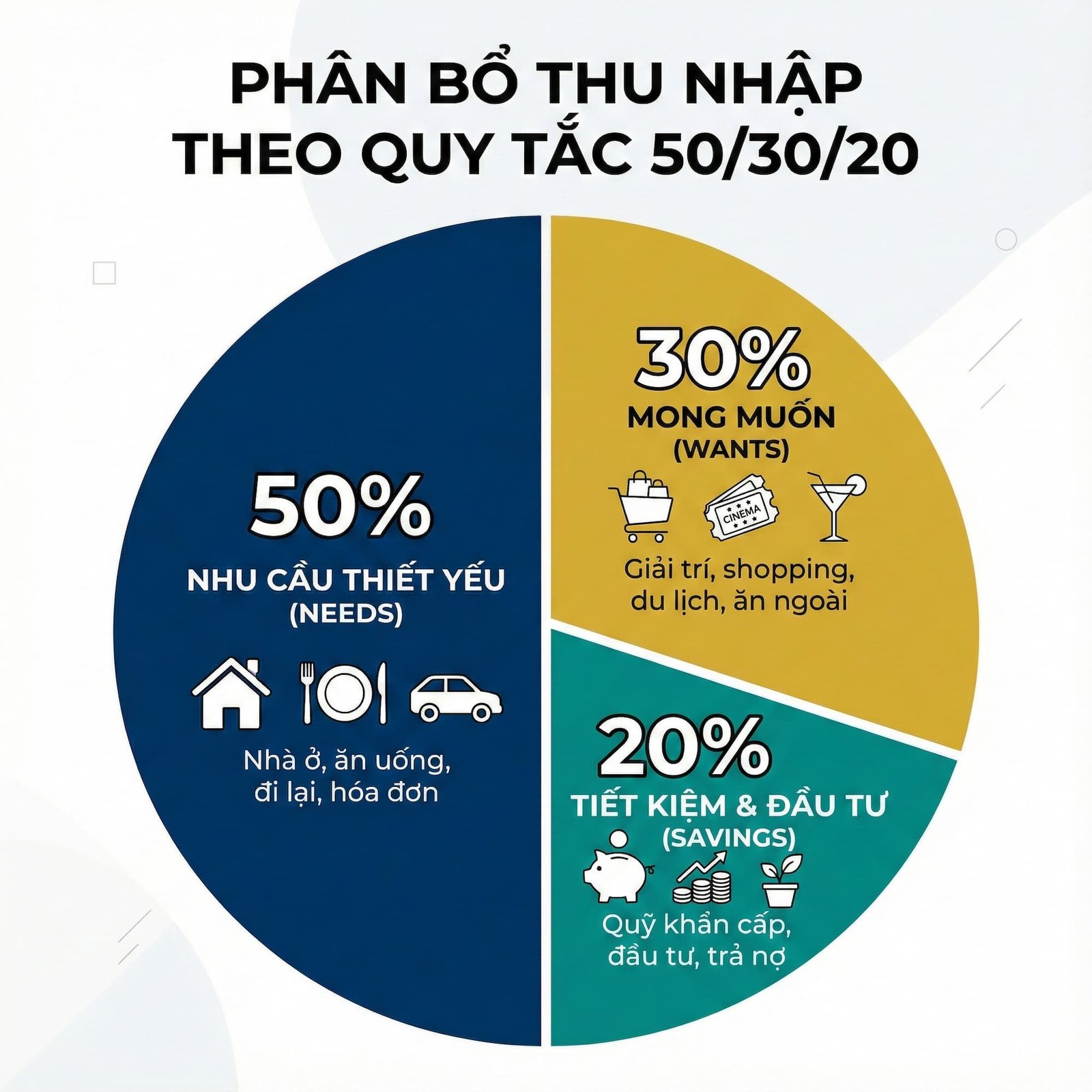

Phương Pháp 1: 50/30/20 – Dành Cho Người Mới Bắt Đầu

Phương pháp 50/30/20 do Senator Elizabeth Warren đề xuất trong cuốn “All Your Worth” là phương pháp đơn giản và phổ biến nhất hiện nay.

Nguyên tắc phân bổ:

► 50% Thu Nhập → Nhu Cầu Thiết Yếu (Needs)

- Nhà ở (thuê nhà hoặc trả góp)

- Hóa đơn (điện, nước, internet, điện thoại)

- Ăn uống (đi chợ, nấu ăn tại nhà)

- Đi lại (xăng xe, xe buýt, grab cố định)

- Bảo hiểm (y tế, xe)

- Trả nợ tối thiểu

► 30% Thu Nhập → Mong Muốn (Wants)

- Ăn nhà hàng, quán cafe

- Shopping (quần áo, mỹ phẩm, gadgets)

- Giải trí (phim, concert, game)

- Gym, yoga, hobbies

- Du lịch

- Streaming services (Netflix, Spotify)

► 20% Thu Nhập → Tiết Kiệm & Đầu Tư (Savings)

- Quỹ khẩn cấp

- Tiết kiệm dài hạn

- Đầu tư chứng khoán

- Quỹ ETF

- Trả nợ thêm (nếu có)

✓ Phù hợp với ai?

- Người mới bắt đầu quản lý tài chính

- Thu nhập ổn định, không có nợ lớn

- Muốn phương pháp đơn giản, dễ nhớ

- Không muốn track chi tiết từng khoản

Ưu điểm:

- ✅ Cực kỳ đơn giản, dễ nhớ, dễ áp dụng

- ✅ Linh hoạt trong từng hạng mục lớn

- ✅ Cân bằng giữa tiết kiệm và tận hưởng cuộc sống

- ✅ Phù hợp với đa số người Việt thu nhập trung bình

Nhược điểm:

- ❌ Không chi tiết từng khoản chi nhỏ

- ❌ 50% cho needs có thể quá cao ở thành phố đắt đỏ

- ❌ 20% tiết kiệm có thể không đủ cho mục tiêu lớn

Case Study Thực Tế:

“Minh, 28 tuổi, Marketing Manager tại Hà Nội, lương ròng 15 triệu/tháng:

50% (7.5 triệu): Thuê nhà 3tr, ăn uống 2.5tr, đi lại 1.5tr, điện nước/internet 0.5tr

30% (4.5 triệu): Cafe/nhậu 2tr, shopping 1.5tr, gym/phim 1tr

20% (3 triệu): Tiết kiệm ngân hàng 2tr, mua ETF E1VFVN30 1trKết quả sau 1 năm: Có 24tr tiền mặt trong tài khoản tiết kiệm + 12tr trong tài khoản chứng khoán (chưa tính lợi nhuận ETF ~8%)”

Template Excel 50/30/20: Tải miễn phí tại đây →

Phương Pháp 2: Zero-Based Budgeting – Cho Người Thích Kiểm Soát

Zero-Based Budgeting (ZBB) là phương pháp “ngân sách bằng không” – mỗi đồng đều phải có mục đích rõ ràng.

Nguyên tắc cốt lõi:

Thu Nhập – Tất Cả Chi Tiêu Có Mục Đích = 0

Điều này KHÔNG có nghĩa bạn chi hết tiền. Mà là bạn phân bổ 100% thu nhập vào các hạng mục cụ thể, bao gồm cả “tiết kiệm” và “đầu tư”.

Cách thực hiện 4 bước:

Bước 1: Liệt kê toàn bộ thu nhập tháng này

Lương + Bonus + Thu nhập phụ = Tổng thu nhập

Bước 2: Liệt kê MỌI khoản chi dự kiến (rất chi tiết)

Từ tiền nhà 3 triệu đến tiền cafe 50k/ngày đều phải ghi.

Bước 3: Phân bổ từng đồng đến khi còn 0

Nếu thu nhập 15 triệu, bạn phải phân bổ đủ 15 triệu vào các hạng mục.

Bước 4: Theo dõi hàng ngày, điều chỉnh khi cần

Chi nhiều hơn ở mục A? Lấy tiền từ mục B. Luôn giữ tổng = 0.

✓ Phù hợp với ai?

- Người thích kiểm soát từng đồng chi tiêu

- Thu nhập biến động (freelancer, sales, doanh nghiệp)

- Đang thoát nợ hoặc cần tiết kiệm gấp

- Đã thử các phương pháp khác nhưng vẫn thất bại

Ưu điểm:

- ✅ Kiểm soát tuyệt đối mọi khoản chi

- ✅ Tránh lãng phí, “không có tiền thừa để vung vãi”

- ✅ Linh hoạt điều chỉnh từng tháng

- ✅ Đạt mục tiêu tài chính nhanh nhất

- ✅ Buộc bạn phải ưu tiên rõ ràng

Nhược điểm:

- ❌ Mất nhiều thời gian setup (2-3 giờ/tháng đầu)

- ❌ Cần discipline và commitment cao

- ❌ Khó maintain với người bận rộn

- ❌ Có thể gây stress nếu quá chặt chẽ

Case Study Thực Tế:

“Hương, 32 tuổi, Freelance Designer, thu nhập dao động 10-25 triệu/tháng, nợ thẻ tín dụng 50 triệu.

Trước ZBB: Tháng nhiều việc chi tiêu hoang, tháng ít việc không đủ trả nợ.

Áp dụng ZBB: Mỗi đầu tháng lập ngân sách dựa trên dự án đã ký. Tháng ít việc cắt giảm mục “Wants” xuống 10%, tăng “Trả nợ” lên 40%. Tháng nhiều việc trả nợ 60%.

Kết quả: Thoát nợ 50 triệu trong 10 tháng thay vì 18 tháng dự kiến. Tiết kiệm được 2.5 triệu/tháng lãi thẻ.”

App tốt nhất cho ZBB: YNAB (You Need A Budget) – ynab.com

Phương Pháp 3: Envelope System – Ngăn Chặn Chi Tiêu Quá Mức

Envelope Method (Phương pháp Phong bì) là cách cổ điển nhưng cực kỳ hiệu quả để kiểm soát chi tiêu, đặc biệt với người hay “vung tay quá trán”.

Nguyên tắc đơn giản:

Chia tiền mặt vào các phong bì theo hạng mục. Khi hết tiền trong phong bì = ngừng chi tiêu hạng mục đó cho đến tháng sau.

Cách thực hiện 5 bước:

Bước 1: Xác định các hạng mục biến động (không cố định)

VD: Ăn uống, Giải trí, Shopping, Xăng xe, Cafe, Personal care

Bước 2: Phân bổ số tiền cho mỗi hạng mục

Ăn uống: 3tr | Shopping: 1.5tr | Giải trí: 1tr | Xăng: 1tr

Bước 3: Rút tiền mặt, chia vào các phong bì có nhãn

Dùng phong bì thật hoặc ví nhiều ngăn

Bước 4: Chi tiêu chỉ bằng tiền trong phong bì đó

Đi ăn? Lấy tiền từ phong bì “Ăn uống”. Mua đồ? Phong bì “Shopping”.

Bước 5: Khi hết phong bì → Chờ tháng sau

Không được “vay” từ phong bì khác (trừ khẩn cấp)

✓ Phù hợp với ai?

- Người hay chi tiêu bốc đồng, impulse buying

- Thích xài thẻ tín dụng quá mức

- Muốn “nhìn thấy” tiền để kiềm chế

- Các hạng mục biến động chiếm tỷ trọng lớn

Ưu điểm:

- ✅ Hiệu quả ngăn overspending cực kỳ cao

- ✅ “Nhìn thấy” tiền giúp tăng ý thức chi tiêu

- ✅ Đơn giản, không cần app phức tạp

- ✅ Tâm lý “đau” khi trả tiền mặt > trả thẻ

- ✅ Phù hợp người không tech-savvy

Nhược điểm:

- ❌ Không tiện với thanh toán online (Shopee, Grab)

- ❌ Mang nhiều tiền mặt có rủi ro mất/cướp

- ❌ Khó track chi tiêu cụ thể sau này

- ❌ Không phù hợp thời đại cashless

Biến thể hiện đại – Virtual Envelopes:

Thay vì tiền mặt, dùng app tạo “phong bì ảo”:

- Goodbudget: App dựa trên envelope system

- Money Lover: Tính năng “Ví” giống phong bì

- Mvelopes: Sync với tài khoản ngân hàng

Case Study Thực Tế:

“Lan, 25 tuổi, Content Creator, lương 12 triệu, hay mua sắm online vượt ngân sách 3-4tr/tháng.

Vấn đề: Thẻ lưu sẵn trên Shopee/Lazada, thấy sale là mua, cuối tháng không còn tiền tiết kiệm.

Giải pháp Envelope:

- Xóa toàn bộ thẻ khỏi app mua sắm

- Tạo phong bì “Shopping” 1.5 triệu tiền mặt

- Muốn mua gì phải ra ATM rút tiền, ship COD

Kết quả: Việc phải “ra ngoài rút tiền” làm Lan suy nghĩ 2 lần trước khi mua. Chi shopping giảm từ 3-4tr xuống 1.5tr, tiết kiệm thêm 2.5tr/tháng. Sau 6 tháng có 15tr quỹ khẩn cấp.”

Phương Pháp 4: Pay Yourself First – Tiết Kiệm Là Ưu Tiên Số 1

Pay Yourself First (Trả cho bản thân trước) đảo ngược thứ tự truyền thống: Thay vì Thu nhập – Chi tiêu = Tiết kiệm, bạn làm: Thu nhập – Tiết kiệm = Chi tiêu.

Nguyên tắc vàng:

Ngay Khi Nhận Lương → Chuyển Tiền Tiết Kiệm TRƯỚC → Chi Tiêu Phần Còn Lại

Cách thực hiện đơn giản nhất:

Bước 1: Quyết định tỷ lệ tiết kiệm (20-40%)

Người mới: 20% | Đã quen: 30% | Aggressive: 40-50%

Bước 2: Setup auto-transfer ngay ngày lương

VD: Mỗi ngày 5 hàng tháng, tự động chuyển 20% lương sang tài khoản tiết kiệm

Bước 3: Chi tiêu số còn lại thoải mái (trong khả năng)

Còn lại 80% dùng cho mọi thứ: nhà, ăn, chơi, mua sắm

Bước 4: KHÔNG đụng vào tài khoản tiết kiệm

Coi như “không tồn tại” trong tháng

✓ Phù hợp với ai?

- Người khó tiết kiệm (luôn hết sạch cuối tháng)

- Ưu tiên mục tiêu dài hạn

- Muốn “tự động hóa” tiết kiệm

- Không thích quản lý chi tiết từng khoản

Ưu điểm:

- ✅ Đảm bảo tiết kiệm được mỗi tháng

- ✅ Không cần discipline hàng ngày

- ✅ “Out of sight, out of mind” – không nhìn thấy thì không tiêu

- ✅ Xây tài sản tự động, “lười” nhất

- ✅ Tâm lý nhẹ nhàng, không cảm giác thiếu thốn

Nhược điểm:

- ❌ Có thể thiếu tiền cuối tháng nếu set % sai

- ❌ Không kiểm soát chi tiết chi tiêu

- ❌ Cần điều chỉnh khi có biến động lớn

Setup Auto-Transfer tại ngân hàng Việt:

- VPBank: Tính năng “Tiết kiệm định kỳ” trên app

- Techcombank: “Auto-saving” trong F@st Mobile

- ACB: Lệnh chuyển khoản định kỳ

- Timo/Cake: Goal-based savings với auto-deduct

Case Study Thực Tế:

“Tuấn, 30 tuổi, Sales Manager, lương ròng 20 triệu, luôn “bí” tiền cuối tháng dù lương cao.

Vấn đề: Lương về → Chi tiêu tự do → Cuối tháng muốn tiết kiệm nhưng không còn.

Giải pháp Pay Yourself First:

- Setup auto-transfer 6 triệu (30%) vào tài khoản tiết kiệm Timo mỗi ngày 3

- Xóa app Timo khỏi điện thoại để không “nhìn thấy”

- Chi tiêu 14 triệu còn lại tự do

Kết quả sau 2 năm:

- Tiết kiệm: 144 triệu (6tr x 24 tháng)

- Lãi suất tiết kiệm ~5%/năm: Thêm ~7 triệu

- Đầu tư 50% vào ETF: Thêm ~6 triệu lợi nhuận

- Tổng tài sản: ~157 triệu sau 2 năm từ con số 0

Phương Pháp 5: 80/20 Budget – Siêu Đơn Giản Cho Người Bận

Nếu 50/30/20 vẫn còn phức tạp, đây là phiên bản “minimalist” nhất: Chỉ có 2 số cần nhớ.

Quy tắc 80/20:

- 20% thu nhập → Tiết kiệm/Đầu tư (trả cho bản thân trước)

- 80% thu nhập → Chi tiêu tự do (không cần track chi tiết)

Cách thực hiện 3 bước:

1. Nhận lương → Chuyển 20% sang tiết kiệm ngay

2. 80% còn lại chi thoải mái (nhưng có ý thức)

3. Không cần track từng khoản chi nhỏ

✓ Phù hợp với ai?

- Người ghét phức tạp, thích minimalism

- Thu nhập cao, chi tiêu hợp lý

- Muốn balance giữa tiết kiệm và tận hưởng

- Quá bận rộn để manage chi tiết

Khi nào nên NÂNG CẤP lên 70/30 hoặc 60/40?

- Đã quen với tiết kiệm 20%, muốn aggressive hơn

- Có mục tiêu lớn cần đạt nhanh (mua nhà, FIRE)

- Thu nhập tăng nhưng lifestyle không thay đổi

Phương Pháp 6: Kakeibo – Nghệ Thuật Tiết Kiệm Kiểu Nhật

Kakeibo (家計簿) là phương pháp quản lý tài chính truyền thống của Nhật Bản từ năm 1904, tập trung vào mindfulness và reflection.

4 Hạng Mục Chính trong Kakeibo:

1. Survival (生存 – Sinh tồn): Nhà, ăn, đi lại, hóa đơn

2. Optional (任意 – Tùy chọn): Shopping, dining out, hobbies

3. Culture (文化 – Văn hóa): Sách, phim, concert, courses

4. Extra (臨時 – Bất ngờ): Quà tặng, sửa chữa, y tế

Quy trình Kakeibo:

Đầu tháng: Trả lời 2 câu hỏi

– Tôi có bao nhiêu tiền?

– Tôi muốn tiết kiệm bao nhiêu?

Hàng ngày: Ghi chi tiêu bằng tay vào sổ

– Ngày tháng

– Khoản chi

– Số tiền

– Hạng mục (1/2/3/4)

Cuối tuần: Review và reflect

– Đã chi đúng mục đích chưa?

– Có gì cần điều chỉnh?

Cuối tháng: Trả lời 2 câu hỏi

– Tôi đã chi bao nhiêu?

– Làm sao để cải thiện tháng sau?

✓ Phù hợp với ai?

- Người thích viết tay và reflect

- Muốn mindful với tiền bạc

- Tìm ý nghĩa sâu sắc hơn trong chi tiêu

- Thích văn hóa Nhật Bản

Mua sổ Kakeibo: Shopee/Lazada search “Kakeibo notebook” hoặc tự tạo trên bullet journal.

Phương Pháp 7: Values-Based Budgeting – Chi Theo Giá Trị Sống

Đây là phương pháp “triết học” nhất – chi tiêu phải align với giá trị cá nhân.

Nguyên tắc: Chi tiêu nhiều cho những gì quan trọng, cắt giảm không thương tiếc những gì không quan trọng.

Cách thực hiện:

Bước 1: Xác định 3-5 giá trị sống cốt lõi

VD: Gia đình, Sức khỏe, Phát triển bản thân, Du lịch, Tự do tài chính

Bước 2: Review chi tiêu hiện tại

Mỗi khoản chi có align với values không?

Bước 3: Phân bổ ngân sách ưu tiên cho values

Tăng chi tiêu cho values, cắt giảm non-values

Ví dụ thực tế:

Nếu value là “Sức khỏe”:

✅ Chi 3tr/tháng: Gym + Healthy food + Vitamins

❌ Cắt: Cafe/trà sữa 1.5tr, ăn đồ junk food

Nếu value là “Phát triển bản thân”:

✅ Chi 2tr/tháng: Courses online + Sách + Workshops

❌ Cắt: Shopping quần áo 2tr, gadgets không cần thiết

Nếu value là “Du lịch & Trải nghiệm”:

✅ Chi 5tr/tháng: Quỹ du lịch + Weekend trips

❌ Cắt: Ăn nhà hàng sang 3tr, mua đồ hiệu

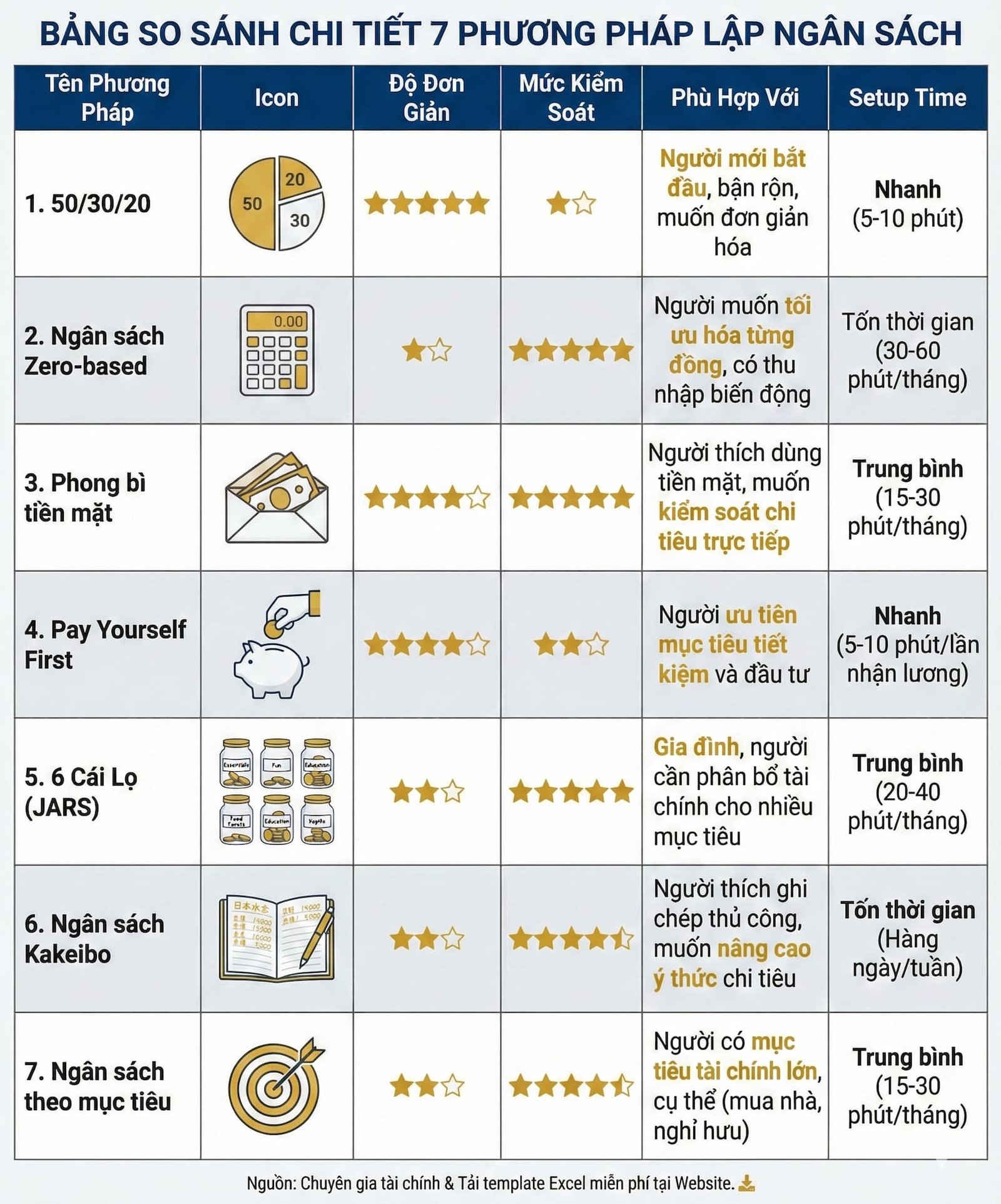

So Sánh 7 Phương Pháp – Chọn Phương Pháp Nào?

| Phương Pháp | Độ Đơn Giản | Kiểm Soát | Phù Hợp | Setup Time |

|---|---|---|---|---|

| 50/30/20 | ⭐⭐⭐⭐⭐ | ⭐⭐⭐ | Beginner | 10 phút |

| Zero-Based | ⭐⭐ | ⭐⭐⭐⭐⭐ | Advanced | 2-3 giờ |

| Envelope | ⭐⭐⭐⭐ | ⭐⭐⭐⭐ | Overspender | 30 phút |

| Pay Yourself First | ⭐⭐⭐⭐⭐ | ⭐⭐ | Người khó tiết kiệm | 15 phút |

| 80/20 | ⭐⭐⭐⭐⭐ | ⭐⭐ | Minimalist | 5 phút |

| Kakeibo | ⭐⭐⭐ | ⭐⭐⭐⭐ | Mindful spender | 1 giờ |

| Values-Based | ⭐⭐⭐ | ⭐⭐⭐ | Purpose-driven | 2 giờ |

QUIZ: Bạn Nên Dùng Phương Pháp Nào?

- Bạn mới bắt đầu quản lý tiền? → 50/30/20

- Bạn hay chi tiêu quá mức? → Envelope

- Bạn khó tiết kiệm được? → Pay Yourself First

- Bạn thích đơn giản tối đa? → 80/20

- Bạn có nợ cần thoát gấp? → Zero-Based

- Bạn muốn mindfulness? → Kakeibo

- Bạn muốn ý nghĩa sâu sắc? → Values-Based

6 Bước Bắt Đầu Lập Ngân Sách Ngay Hôm Nay

Đủ lý thuyết rồi, giờ là lúc hành động! Đây là roadmap 6 bước để bạn bắt đầu ngay.

Bước 1: Chọn Phương Pháp Phù Hợp

Dựa vào quiz ở trên, chọn 1 phương pháp để thử trong 3 tháng đầu. Đừng nhảy qua nhảy lại – commit với 1 phương pháp đủ lâu để thấy kết quả.

Khuyến nghị cho người mới: Bắt đầu với 50/30/20 hoặc 80/20 vì đơn giản nhất.

Bước 2: Setup Tool Theo Dõi

Option 1: Apps (Khuyến khích)

- Money Lover (Miễn phí, tiếng Việt): Tải tại đây

- Spendee (UI đẹp, freemium): Cho người thích design

- Wallet (iOS): Auto-sync với ngân hàng

Option 2: Excel/Google Sheets

Download template miễn phí: Tải ngay →

Option 3: Sổ tay (Kakeibo)

Mua notebook hoặc tự tạo trên bullet journal.

Bước 3: Tính Toán Thu Nhập & Chi Tiêu Hiện Tại

Mở bank statement 3 tháng gần nhất, tính trung bình:

- Thu nhập ròng trung bình/tháng

- Chi tiêu cố định (nhà, hóa đơn, bảo hiểm)

- Chi tiêu biến động (ăn uống, giải trí, shopping)

- Tiết kiệm hiện tại (nếu có)

Bước 4: Phân Bổ Ngân Sách Theo Phương Pháp Đã Chọn

Ví dụ với 50/30/20 và lương 15 triệu:

- 50% (7.5tr): Needs

- 30% (4.5tr): Wants

- 20% (3tr): Savings

Lưu ý quan trọng: Đừng copy y nguyên tỷ lệ. Điều chỉnh theo thực tế:

- Sống với bố mẹ → Needs có thể chỉ 30%, tăng Savings lên 40%

- Sống ở Hà Nội/HCM → Needs có thể lên 60%, giảm Wants xuống 20%

- Có nợ → Ưu tiên trả nợ trong Savings

Bước 5: Commit & Track Hàng Ngày

Rule vàng: Ghi chi tiêu NGAY KHI XẢY RA, đừng trì hoãn đến cuối ngày.

Mẹo để nhớ ghi:

- Để app ngay màn hình chính điện thoại

- Ghi ngay sau khi trả tiền

- Set reminder 9pm hàng ngày “Đã ghi chi tiêu chưa?”

Bước 6: Review Cuối Tháng & Điều Chỉnh

Cuối tháng (ngày 30 hoặc 31), dành 30 phút:

✓ So sánh Budget vs Actual:

- Hạng mục nào vượt ngân sách?

- Hạng mục nào dư?

- Tại sao vượt/dư?

✓ Celebrate Wins:

- Đạt mục tiêu tiết kiệm? Thưởng bản thân (trong mức Wants)

- Không vượt ngân sách? Pat yourself on the back!

✓ Adjust cho tháng sau:

- Tăng/giảm hạng mục nào?

- Có chi tiêu bất thường nào tháng sau? (sinh nhật, Tết)

- Set budget mới dựa trên học được

10 Tips Giúp Duy Trì Ngân Sách Lâu Dài

Lập ngân sách dễ, duy trì mới khó. Đây là 10 tips giúp bạn kiên trì:

1. Automate Tiết Kiệm

Setup auto-transfer ngay ngày lương. “Out of sight, out of mind”.

2. Sinking Funds

Tạo quỹ riêng cho chi tiêu lớn: Tết (5tr), Du lịch (10tr), Sửa xe (2tr). Góp hàng tháng, đến lúc chi không ảnh hưởng ngân sách.

3. Buffer Trong Budget

Để 5-10% cho “Miscellaneous” – những chi tiêu bất ngờ nhỏ.

4. Reward Yourself

Đạt mục tiêu 3 tháng liên tiếp? Thưởng bản thân món đồ nhỏ (trong budget Wants).

5. Involve Partner/Gia Đình

Nếu sống cùng người yêu/vợ chồng, cùng lập ngân sách. Một người nghiêm, một người thoải → conflict.

6. Adjust Khi Đời Thay Đổi

Lương tăng? Lifestyle creep là real. Áp dụng cách chia lương hợp lý mới.

Cưới? Sinh con? Ngân sách phải thay đổi theo.

7. Track Net Worth

Ngoài ngân sách hàng tháng, track tổng tài sản (tiền mặt + đầu tư – nợ) hàng quý. Seeing progress motivates!

8. Celebrate Milestones

100 triệu đầu tiên? 500 triệu? 1 tỷ? Party nhỏ (trong budget nhé)!

9. Join Community

Tham gia group Facebook Nâng Tầm Tài Chính để chia sẻ, học hỏi, động lực.

10. Forgive Yourself

Vượt budget 1 tháng? Không sao. Quan trọng là trở lại đúng hướng tháng sau. Ngân sách là marathon, không phải sprint.

7 Sai Lầm Phổ Biến Khi Lập Ngân Sách

Tránh những sai lầm này để thành công hơn:

1. Quá Strict – Ngân Sách 0đ Vui Chơi

Ngân sách không phải nhà tù. Nếu không có tiền vui chơi, bạn sẽ burnout và bỏ cuộc. Dành ít nhất 10-15% cho “fun money”.

2. Quên Chi Tiêu Định Kỳ

Bảo hiểm năm, phí ngân hàng, gia hạn domain… những khoản này “ẩn” nhưng real. Chia ra hàng tháng và đưa vào budget.

3. Không Có Emergency Fund

Xe hỏng, ốm đột xuất, mất việc… không có quỹ khẩn cấp sẽ phá vỡ ngân sách. Ưu tiên xây quỹ khẩn cấp 3-6 tháng trước.

4. So Sánh Với Người Khác

Bạn bè tiết kiệm 50% lương? Good for them. Bạn chỉ 20%? Vẫn OK nếu phù hợp với hoàn cảnh. Ngân sách của BẠN là của BẠN.

5. Bỏ Cuộc Sau 1 Tháng Thất Bại

Tháng đầu thường thất bại. Tháng 2 cũng có thể fail. Đến tháng 3 mới bắt đầu quen. Đừng bỏ cuộc quá sớm!

6. Không Communicate Với Partner

Bạn tiết kiệm, người yêu chi tiêu → conflict. Cùng ngồi lại discuss budget là must nếu sống chung.

7. Unrealistic Expectations

“Tháng này tôi sẽ tiết kiệm 70% lương!” → Tháng sau burnout và bỏ. Start small: 10-20% là tốt rồi, tăng dần.

Tools & Templates Miễn Phí

DOWNLOAD TEMPLATE EXCEL MIỄN PHÍ

Nhận ngay bộ 7 template Excel cho 7 phương pháp lập ngân sách!

Bao gồm: 50/30/20 • Zero-Based • Envelope • Pay Yourself First • 80/20 • Kakeibo • Values-Based

TẢI TEMPLATE NGAY →(Không cần email, download trực tiếp)