So Sánh Lãi Suất Vay Mua Nhà 2025: Top 10 Ngân Hàng + Calculator

So Sánh Lãi Suất Vay Mua Nhà 2025: Top 10 Ngân Hàng + Calculator Miễn Phí

Mua nhà là ước mơ của hàng triệu người Việt, nhưng chọn sai gói vay có thể khiến bạn mất thêm 100-200 triệu đồng chỉ vì lãi suất. Với khoản vay 2 tỷ trong 20 năm, chênh lệch lãi suất chỉ 0.5%/năm cũng tạo ra khoản chênh lệch lên đến 120 triệu VNĐ tổng lãi phải trả. Con số này đủ để bạn mua thêm một chiếc ô tô hoặc trang trải học phí đại học cho con.

Thị trường vay mua nhà Việt Nam hiện có hơn 30 ngân hàng với hàng trăm gói vay khác nhau. Mỗi ngân hàng đều quảng cáo lãi suất ưu đãi “cực thấp”, nhưng ẩn sau đó là vô số điều khoản phức tạp, phí ẩn và lãi suất tăng vọt sau giai đoạn ưu đãi. Nhiều người chỉ nhìn vào con số 6.5% hay 7% mà quên rằng đây chỉ là mức ưu đãi 6-12 tháng đầu, trong khi họ phải trả nợ 20-30 năm.

💡 Bài viết này sẽ giúp bạn:

- So sánh lãi suất vay mua nhà realtime của 10 ngân hàng uy tín nhất

- Hiểu rõ cách tính lãi suất, phí ẩn và tất cả điều kiện vay

- Sử dụng calculator tính khoản vay chính xác đến từng đồng

- Lựa chọn gói vay tiết kiệm nhất phù hợp với tình hình tài chính

- Tránh các bẫy phổ biến khi vay mua nhà lần đầu

Bảng so sánh trong bài được cập nhật hàng tuần dựa trên dữ liệu chính thức từ website các ngân hàng. Chúng tôi không chỉ nhìn vào lãi suất ưu đãi ngắn hạn mà phân tích toàn diện: lãi suất dài hạn, LTV (tỷ lệ cho vay), phí ẩn, điều kiện vay, tốc độ duyệt hồ sơ và chất lượng dịch vụ. Trước khi bắt đầu, hãy lập ngân sách chi tiêu để biết chính xác khả năng trả nợ hàng tháng của bạn.

📋 Mục Lục Bài Viết

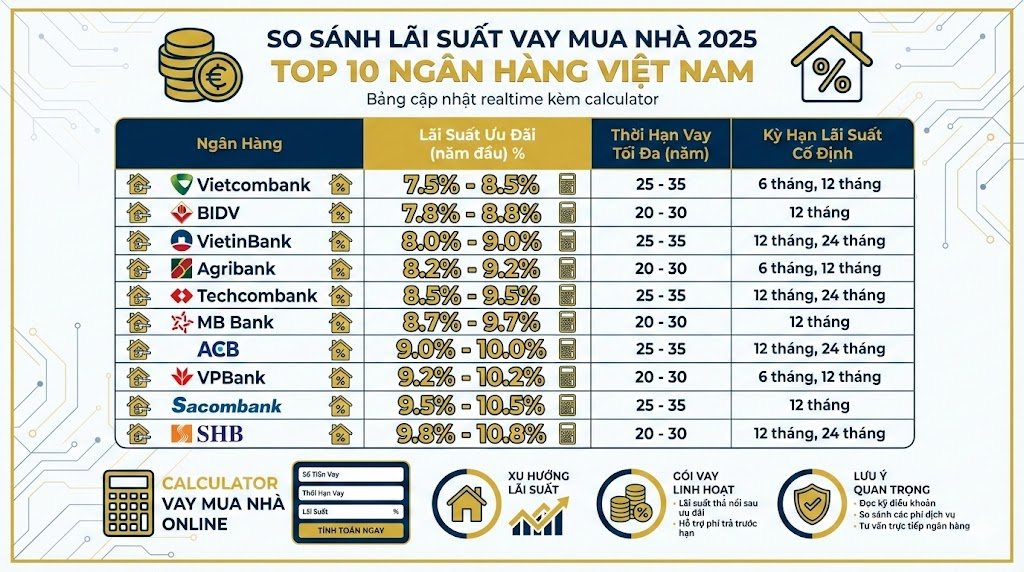

Bảng So Sánh Lãi Suất Vay Mua Nhà 2025 – Cập Nhật Realtime

Bảng so sánh dưới đây được cập nhật hàng tuần dựa trên thông tin chính thức từ website các ngân hàng. Tất cả dữ liệu chính xác tính đến ngày 15 tháng 1 năm 2025. Lưu ý rằng lãi suất có thể thay đổi theo chính sách từng thời điểm, bạn cần xác nhận lại với ngân hàng khi nộp hồ sơ.

| Ngân Hàng | Lãi Suất Ưu Đãi | Thời Gian ưu đãi | Lãi Sau ưu đãi | LTV Tối Đa | Thời Gian Vay | Phí Thẩm Định |

|---|---|---|---|---|---|---|

| VPBank ⭐ | 6.5%/năm | 12 tháng | 9.8%/năm | 80% | 25 năm | 3 triệu |

| Techcombank | 6.8%/năm | 6 tháng | 9.5%/năm ⭐ | 70% | 25 năm | 5 triệu |

| VIB | 6.9%/năm | 12 tháng | 10.2%/năm | 80% | 30 năm ⭐ | 2 triệu ⭐ |

| MB Bank | 7.0%/năm | 12 tháng | 9.9%/năm | 80% | 25 năm | 3 triệu |

| ACB | 7.2%/năm | 6 tháng | 10.0%/năm | 70% | 25 năm | 4 triệu |

| Vietcombank | 7.5%/năm | 12 tháng | 9.3%/năm ⭐ | 70% | 30 năm | 5 triệu |

| BIDV | 7.3%/năm | 12 tháng | 9.5%/năm | 70% | 25 năm | 3 triệu |

| Agribank | 7.8%/năm | 6 tháng | 9.7%/năm | 70% | 25 năm | 3 triệu |

| Sacombank | 7.5%/năm | 12 tháng | 10.5%/năm | 70% | 25 năm | 4 triệu |

| TPBank | 7.0%/năm | 12 tháng | 10.3%/năm | 80% | 25 năm | 2.5 triệu |

⚠️ Lưu ý quan trọng:

- LTV (Loan-to-Value): Tỷ lệ cho vay trên giá trị tài sản. VD: LTV 80% nghĩa là vay tối đa 80%, bạn cần có 20% vốn tự có

- Lãi suất có thể thay đổi: Bảng trên là tham khảo, lãi suất chính thức cần xác nhận với ngân hàng khi nộp hồ sơ

- Phí chưa bao gồm: Chưa tính phí giải ngân (0.5-1%), bảo hiểm vay, phí quản lý hồ sơ

⭐ Top Pick – Gợi Ý Nhanh:

- Lãi suất ưu đãi thấp nhất: VPBank (6.5%/năm trong 12 tháng)

- Lãi suất dài hạn tốt nhất: Vietcombank (9.3%/năm sau ưu đãi)

- LTV cao nhất: VIB, VPBank, MB, TPBank (80% – vay được nhiều nhất)

- Phí thẩm định rẻ nhất: VIB (2 triệu), TPBank (2.5 triệu)

- Thời gian vay dài nhất: VIB, Vietcombank (30 năm)

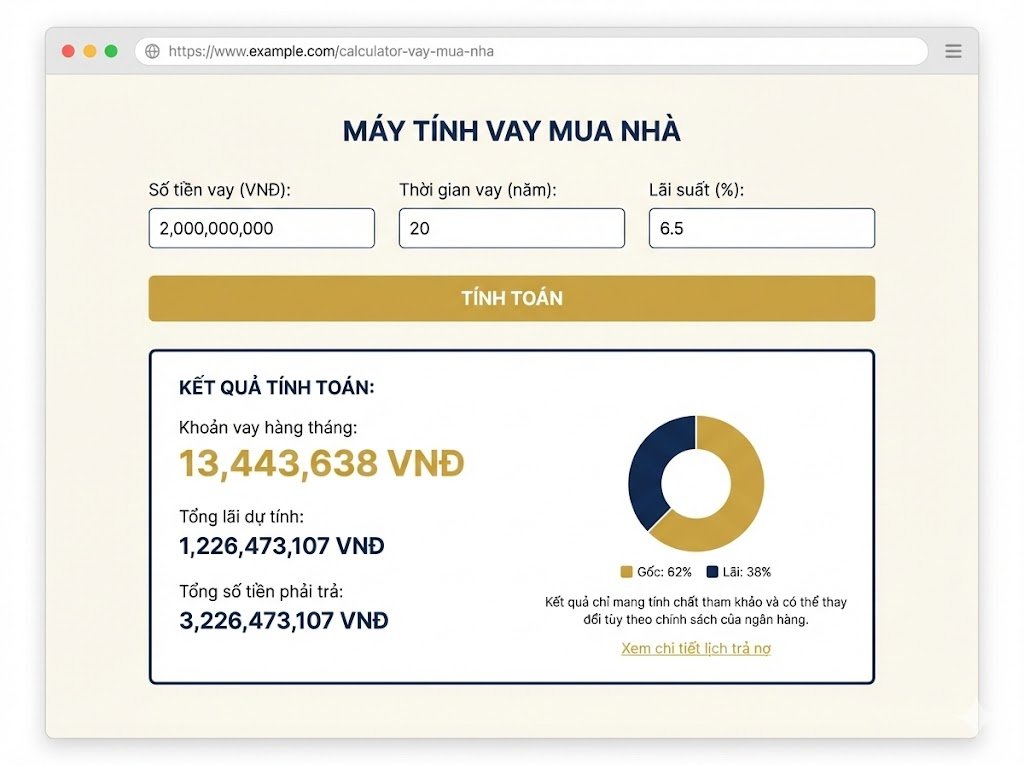

Calculator Vay Mua Nhà – Tính Lãi Chính Xác Miễn Phí

Trước khi quyết định vay ngân hàng nào, bạn cần biết chính xác khoản vay hàng tháng là bao nhiêu và tổng lãi phải trả trong suốt thời gian vay. Calculator dưới đây giúp bạn tính toán nhanh chóng và chính xác, so sánh được giữa các gói vay khác nhau.

🧮 Calculator Vay Mua Nhà

💡 Lưu ý khi dùng calculator:

- Tính với nhiều kịch bản lãi suất (thấp nhất, trung bình, cao nhất) để chuẩn bị tâm lý

- Cộng thêm các khoản phí: thẩm định (2-5 triệu), giải ngân (0.5-1%), bảo hiểm vay (0.03-0.05%/năm)

- Kiểm tra khả năng trả nợ: Khoản vay/tháng ≤ 30-40% thu nhập ròng

- Dự phòng tăng lãi suất 1-2% trong tương lai để tránh bị động

Sau khi tính toán, bạn nên chuẩn bị quỹ khẩn cấp ít nhất 6 tháng chi phí sinh hoạt trước khi cam kết khoản vay dài hạn. Điều này đảm bảo bạn vẫn trả được nợ ngay cả khi gặp rủi ro mất việc hoặc giảm thu nhập.

Phân Tích Chi Tiết Gói Vay Của 10 Ngân Hàng Lớn

Sau khi có cái nhìn tổng quan từ bảng so sánh, chúng ta sẽ đi sâu vào phân tích từng ngân hàng. Mỗi ngân hàng đều có ưu nhược điểm riêng, phù hợp với từng đối tượng khách hàng khác nhau. Dưới đây là phân tích chi tiết giúp bạn đưa ra quyết định chính xác nhất.

1. VPBank - Lãi Suất Ưu Đãi Thấp Nhất Thị Trường

Thông tin chính:

- Lãi suất ưu đãi: 6.5%/năm trong 12 tháng đầu

- Lãi suất sau ưu đãi: 9.8%/năm (lãi suất thả nổi)

- LTV: Tối đa 80% giá trị tài sản

- Thời gian vay: Tối đa 25 năm

- Thu nhập tối thiểu: 10 triệu/tháng

- Hồ sơ duyệt: 3-5 ngày làm việc

Ưu điểm:

- ✅ Lãi suất ưu đãi cực kỳ cạnh tranh - thấp nhất thị trường hiện nay

- ✅ Thời gian ưu đãi dài (12 tháng) - giảm áp lực tài chính năm đầu

- ✅ LTV cao (80%) - vay được nhiều, giảm áp lực vốn tự có

- ✅ Quy trình online tiện lợi, có thể đăng ký từ xa

- ✅ Duyệt nhanh, hỗ trợ tư vấn nhiệt tình

- ✅ App quản lý khoản vay thân thiện, dễ sử dụng

Nhược điểm:

- ❌ Lãi suất sau ưu đãi cao (9.8%) - cần cân nhắc nếu vay dài hạn

- ❌ Phí thẩm định 3 triệu - mức trung bình

- ❌ Yêu cầu thu nhập tối thiểu cao (10 triệu/tháng)

- ❌ Phí trả nợ trước hạn năm đầu: 3% số dư nợ

- ❌ Phí giải ngân 0.7% (với khoản vay 2 tỷ = 14 triệu)

Chi phí ẩn cần lưu ý:

- Phí giải ngân: 0.7% giá trị khoản vay (14 triệu với khoản vay 2 tỷ)

- Bảo hiểm vay bắt buộc: 0.04%/năm trên số dư nợ

- Phí quản lý hồ sơ: 500,000 VNĐ/năm

- Phí trả nợ trước hạn: 3% trong 12 tháng đầu, miễn phí từ tháng 13

👤 VPBank phù hợp với ai?

- Người muốn tiết kiệm tối đa trong năm đầu để ổn định tài chính

- Có kế hoạch trả nợ trước hạn sau 1-2 năm (refinance sang ngân hàng khác)

- Thu nhập ổn định, profile tốt (lương qua ngân hàng, công ty lớn)

- Cần vay 70-80% giá trị nhà, ít vốn tự có

Case Study thực tế: Anh Minh, 32 tuổi, kỹ sư IT tại Hà Nội, thu nhập 25 triệu/tháng. Anh vay 2 tỷ mua căn hộ 2.5 tỷ tại Nam Từ Liêm:

- Khoản vay/tháng 12 tháng đầu: 13.4 triệu (53% thu nhập - hơi cao nhưng chấp nhận được)

- Khoản vay/tháng từ tháng 13: 18.2 triệu (73% thu nhập - rất nặng)

- Tổng lãi 20 năm: 2.35 tỷ

- Chiến lược: Anh Minh trả thêm 5-10 triệu/tháng trong năm đầu để giảm gốc, sau đó refinance sang Vietcombank khi hết ưu đãi

Xem chi tiết gói vay tại: VPBank Vay Mua Nhà

2. Techcombank - Công Nghệ Hiện Đại, Duyệt Siêu Nhanh

Thông tin chính:

- Lãi suất ưu đãi: 6.8%/năm trong 6 tháng đầu

- Lãi suất sau ưu đãi: 9.5%/năm - tốt nhất trong nhóm ngân hàng tư nhân

- LTV: Tối đa 70% (cần vốn tự có 30%)

- Thời gian vay: Tối đa 25 năm

- Thu nhập tối thiểu: 12 triệu/tháng

- Hồ sơ duyệt: 24-48 giờ (nhanh nhất thị trường)

Ưu điểm:

- ✅ Lãi suất sau ưu đãi thấp (9.5%) - lợi thế lớn cho vay dài hạn

- ✅ 100% online từ đăng ký đến giải ngân - không cần đến chi nhánh

- ✅ Duyệt siêu nhanh (24-48 giờ) - phù hợp khi cần gấp

- ✅ App Techcombank Home rất tiện lợi, quản lý khoản vay mọi lúc

- ✅ Chăm sóc khách hàng 24/7, hỗ trợ tốt

- ✅ Miễn phí trả nợ trước hạn sau 12 tháng

Nhược điểm:

- ❌ Thời gian ưu đãi ngắn (chỉ 6 tháng) - tăng khoản vay nhanh

- ❌ LTV chỉ 70% - cần vốn tự có nhiều (30% giá nhà)

- ❌ Phí thẩm định cao nhất (5 triệu)

- ❌ Yêu cầu profile khách hàng cao - khó duyệt với freelancer

- ❌ Phí giải ngân 1% - cao nhất trong danh sách

Chi phí ẩn cần lưu ý:

- Phí giải ngân: 1% giá trị khoản vay (20 triệu với khoản vay 2 tỷ)

- Bảo hiểm vay: 0.03%/năm (thấp hơn VPBank)

- Miễn phí trả nợ trước hạn sau tháng thứ 12

- Miễn phí quản lý hồ sơ năm đầu

👤 Techcombank phù hợp với ai?

- Người bận rộn, thích làm việc online, không muốn đến ngân hàng

- Có vốn tự có nhiều (30%+ giá nhà) - ví dụ: nhà 3 tỷ cần có 900 triệu

- Cần giải ngân gấp (cọc nhà sắp hết hạn, chủ nhà yêu cầu thanh toán nhanh)

- Vay dài hạn (15-25 năm) - tận dụng lãi suất sau ưu đãi thấp

- Profile khách hàng tốt: Thu nhập cao, ổn định, có lương qua ngân hàng

Case Study thực tế: Chị Lan, 35 tuổi, kế toán trưởng công ty nước ngoài, thu nhập 35 triệu/tháng. Chị vay 1.5 tỷ mua nhà 2.2 tỷ tại Quận 7:

- Khoản vay/tháng 6 tháng đầu: 9.8 triệu (28% thu nhập - rất thoải mái)

- Khoản vay/tháng từ tháng 7: 13.2 triệu (38% thu nhập - vẫn ổn)

- Tổng lãi 20 năm: 1.65 tỷ

- Đánh giá: "Duyệt cực nhanh chỉ 36 giờ, làm online tiện lợi. Tuy khoản vay tăng từ tháng 7 nhưng vẫn chấp nhận được. Lãi sau ưu đãi thấp hơn VPBank nên tổng chi phí cuối cùng tiết kiệm được ~100 triệu."

Xem chi tiết gói vay tại: Techcombank Vay Thế Chấp

3. VIB - Thời Gian Vay Dài Nhất, Phí Thấp

Thông tin chính:

- Lãi suất ưu đãi: 6.9%/năm trong 12 tháng đầu

- Lãi suất sau ưu đãi: 10.2%/năm

- LTV: Tối đa 80%

- Thời gian vay: Tối đa 30 năm - dài nhất thị trường

- Thu nhập tối thiểu: 9 triệu/tháng (thấp nhất top 10)

- Hồ sơ duyệt: 4-6 ngày làm việc

Ưu điểm:

- ✅ Thời gian vay lên đến 30 năm - giảm áp lực khoản vay hàng tháng

- ✅ LTV 80% - vay được nhiều

- ✅ Phí thẩm định rẻ nhất (2 triệu)

- ✅ Thu nhập yêu cầu thấp (9 triệu) - dễ tiếp cận hơn

- ✅ Miễn nhiều khoản phí cho khách hàng ưu tiên

- ✅ Chính sách ân hạn gốc linh hoạt khi gặp khó khăn

Nhược điểm:

- ❌ Lãi suất sau ưu đãi cao (10.2%)

- ❌ Vay 30 năm = tổng lãi rất lớn

- ❌ Duyệt hơi chậm hơn Techcombank

- ❌ Yêu cầu mua thêm sản phẩm (thẻ tín dụng, bảo hiểm) để được ưu đãi tốt

Phù hợp với ai: Người thu nhập không cao (9-15 triệu), muốn khoản vay hàng tháng nhẹ nhàng, không lo về tổng lãi dài hạn. Ví dụ: Vay 2 tỷ trong 30 năm chỉ trả ~15 triệu/tháng thay vì 18 triệu/tháng nếu vay 20 năm.

4. Vietcombank - Uy Tín Nhà Nước, Lãi Dài Hạn Thấp Nhất

Thông tin chính:

- Lãi suất ưu đãi: 7.5%/năm trong 12 tháng

- Lãi suất sau ưu đãi: 9.3%/năm - thấp nhất trong top 10

- LTV: 70%

- Thời gian vay: Tối đa 30 năm

- Thu nhập tối thiểu: 12 triệu/tháng

Ưu điểm:

- ✅ Lãi suất sau ưu đãi thấp nhất (9.3%) - lợi thế cực lớn cho vay 20-30 năm

- ✅ Uy tín ngân hàng Nhà nước - an tâm về độ tin cậy

- ✅ Chính sách ổn định, ít thay đổi đột ngột

- ✅ Hỗ trợ tái cơ cấu nợ tốt khi gặp khó khăn

- ✅ Mạng lưới chi nhánh rộng khắp cả nước

Nhược điểm:

- ❌ Lãi ưu đãi cao (7.5%) - cao hơn các ngân hàng tư nhân

- ❌ Duyệt hồ sơ chậm (7-14 ngày)

- ❌ Quy trình thủ tục nhiều, phức tạp hơn

- ❌ Phí thẩm định cao (5 triệu)

- ❌ LTV chỉ 70%

💡 Phân tích chiến lược:

Vietcombank thắng thế ở lãi suất dài hạn. Với khoản vay 2 tỷ trong 20 năm:

- VPBank: Lãi 6.5% (12 tháng) + 9.8% (228 tháng) = Tổng lãi ~2.35 tỷ

- Vietcombank: Lãi 7.5% (12 tháng) + 9.3% (228 tháng) = Tổng lãi ~2.19 tỷ

- Tiết kiệm: 160 triệu VNĐ! (Vietcombank thắng dù lãi ưu đãi cao hơn)

Phù hợp với ai: Người vay dài hạn (20-30 năm), không có kế hoạch trả trước hạn, muốn ổn định và tin tưởng vào ngân hàng Nhà nước. Profile khách hàng tốt, có thời gian chờ duyệt hồ sơ. Nếu bạn đang cân nhắc giữa nhiều gói vay, hãy tham khảo cách lập ngân sách 50/30/20 để đảm bảo khoản vay phù hợp với khả năng tài chính.

5. MB Bank, BIDV, Agribank, ACB, Sacombank, TPBank

Các ngân hàng còn lại có lãi suất và điều kiện tương đương nhau, nằm trong khoảng 7-7.8%/năm ưu đãi và 9.5-10.5% sau ưu đãi. Sự khác biệt chính nằm ở:

- MB Bank: Cân bằng tốt giữa lãi ưu đãi và lãi dài hạn, LTV 80%, phù hợp đại trà

- BIDV: Tương tự Vietcombank, uy tín Nhà nước, duyệt chậm nhưng ổn định

- Agribank: Mạnh ở khu vực nông thôn, nhiều ưu đãi cho nông dân, công chức

- ACB: Dịch vụ online tốt, app hiện đại, dễ duyệt hơn Big4

- Sacombank: Lãi sau ưu đãi cao nhất (10.5%) - chỉ nên chọn nếu trả nợ sớm

- TPBank: Phí thẩm định rẻ (2.5 triệu), LTV 80%, trung bình mọi mặt

7 Yếu Tố Quyết Định Bạn Nên Chọn Ngân Hàng Nào

Bảng so sánh và phân tích từng ngân hàng chỉ là bước đầu. Để chọn được gói vay phù hợp nhất, bạn cần xem xét kỹ lưỡng 7 yếu tố dưới đây. Mỗi yếu tố đều có tác động lớn đến tổng chi phí và trải nghiệm vay trong 20-30 năm tới.

1. Lãi Suất Ưu Đãi vs Lãi Suất Thực - Đừng Để Bị Đánh Lừa

Đây là bẫy phổ biến nhất mà nhiều người mắc phải. Quảng cáo "Lãi suất chỉ từ 6.5%!" nghe rất hấp dẫn, nhưng đó chỉ là mức ưu đãi 6-12 tháng đầu. Bạn sẽ trả lãi suất thực (sau ưu đãi) trong 19-29 năm còn lại - chiếm 95% tổng thời gian vay.

⚠️ Cạm bẫy lãi suất ưu đãi:

Nhiều người chỉ nhìn vào lãi suất 6.5% mà quên rằng sau 12 tháng, họ phải trả 9.8%/năm trong 19 năm tiếp theo. Khoản vay tăng vọt từ 13.4 triệu lên 18.2 triệu/tháng - chênh lệch 4.8 triệu/tháng có thể làm đảo lộn ngân sách gia đình.

Cách tính đúng:

Tổng lãi = (Lãi ưu đãi × Số tháng ưu đãi) + (Lãi sau ưu đãi × Số tháng còn lại)

Ví dụ thực tế: Vay 2 tỷ, thời hạn 20 năm (240 tháng)

- VPBank: 6.5% (12 tháng) + 9.8% (228 tháng) = Tổng lãi 2.35 tỷ

- Vietcombank: 7.5% (12 tháng) + 9.3% (228 tháng) = Tổng lãi 2.19 tỷ

- Kết luận: Vietcombank tiết kiệm 160 triệu dù lãi ưu đãi cao hơn!

💰 Quy tắc vàng khi chọn lãi suất:

- Nếu vay >15 năm → Ưu tiên lãi suất SAU ưu đãi (chọn Vietcombank, Techcombank)

- Nếu vay 5-10 năm → Cân bằng cả hai yếu tố

- Nếu vay <5 năm → Ưu tiên lãi ưu đãi (chọn VPBank, VIB)

- Có kế hoạch refinance sau 1-2 năm → Chọn lãi ưu đãi thấp nhất

2. LTV (Loan-to-Value) - Vay Được Bao Nhiêu Phần Trăm

LTV là gì? Loan-to-Value (LTV) là tỷ lệ cho vay trên giá trị tài sản. Đây là yếu tố quyết định bạn cần có bao nhiêu vốn tự có.

So sánh thực tế: Mua nhà 3 tỷ

- LTV 70%: Vay 2.1 tỷ, tự có 900 triệu (30%)

- LTV 80%: Vay 2.4 tỷ, tự có 600 triệu (20%)

- Chênh lệch: 300 triệu - con số rất lớn với nhiều người

Ngân hàng nào có LTV cao nhất?

- ✅ 80% LTV: VPBank, VIB, MB Bank, TPBank

- ❌ 70% LTV: Techcombank, Vietcombank, ACB, BIDV, Agribank, Sacombank

Tuy nhiên, LTV cao không phải lúc nào cũng tốt:

- Ưu điểm: Cần ít vốn tự có hơn, linh hoạt tài chính

- Nhược điểm: Vay nhiều = lãi nhiều, khoản vay hàng tháng cao hơn, rủi ro cao hơn nếu giá nhà giảm

💡 Lời khuyên từ chuyên gia:

Nên giữ LTV ở mức 70-75% nếu có thể. Vốn tự có 25-30% giúp bạn đàm phán lãi suất tốt hơn, giảm áp lực trả nợ, và có "buffer" an toàn khi giá nhà biến động. Chỉ chọn LTV 80% khi thực sự cần thiết.

Theo quy định của Ngân Hàng Nhà Nước, LTV tối đa cho nhà ở lần đầu là 70-80%, còn nhà thứ 2 (đầu tư) chỉ 50-60%. Điều này nhằm hạn chế đầu cơ bất động sản.

3. Phí Ẩn - Khoản Chi Ngầm Có Thể Lên Đến 50 Triệu

Lãi suất không phải là chi phí duy nhất. Nhiều người bị sốc khi nhận hóa đơn phí ẩn lên đến hàng chục triệu đồng. Dưới đây là tất cả các khoản phí bạn cần biết:

1. Phí thẩm định (2-5 triệu):

- Mục đích: Đánh giá giá trị tài sản thế chấp, xác minh hồ sơ khách hàng

- Rẻ nhất: VIB (2 triệu), TPBank (2.5 triệu)

- Đắt nhất: Techcombank, Vietcombank (5 triệu)

- Lưu ý: Một số ngân hàng miễn phí nếu bạn là khách hàng VIP

2. Phí giải ngân (0.5-1% giá trị khoản vay):

- Mục đích: Phí xử lý hồ sơ và chuyển tiền

- Ví dụ: Vay 2 tỷ × 1% = 20 triệu đồng!

- Thấp nhất: VPBank (0.7%), các ngân hàng Nhà nước (0.5-0.7%)

- Cao nhất: Techcombank (1%)

3. Bảo hiểm vay bắt buộc (0.03-0.05%/năm):

- Mục đích: Bảo vệ ngân hàng khi người vay qua đời hoặc mất khả năng trả nợ

- Tính trên số dư nợ: Vay 2 tỷ × 0.04% = 800,000 VNĐ/năm

- 20 năm = 16 triệu (số dư nợ giảm dần nên thực tế thấp hơn)

4. Phí trả nợ trước hạn (2-5% số dư nợ):

- Áp dụng: Thường trong 12-24 tháng đầu

- Ví dụ: Còn nợ 1.8 tỷ, trả sớm mất 3% = 54 triệu!

- Miễn phí: Techcombank (sau 12 tháng), VPBank (sau 12 tháng)

5. Phí quản lý hồ sơ (300-500k/năm):

- Phí hành chính thường niên

- 20 năm × 500k = 10 triệu

Tổng hợp chi phí thực tế:

| Khoản phí | VPBank | Techcombank | Vietcombank |

|---|---|---|---|

| Phí thẩm định | 3 triệu | 5 triệu | 5 triệu |

| Phí giải ngân (2 tỷ) | 14 triệu | 20 triệu | 14 triệu |

| Bảo hiểm 20 năm | 16 triệu | 12 triệu | 14 triệu |

| Phí quản lý 20 năm | 10 triệu | 0 | 10 triệu |

| TỔNG PHÍ | 43 triệu | 37 triệu | 43 triệu |

Như vậy, chỉ riêng phí ẩn đã chiếm 2-2.5% giá trị khoản vay! Nhớ cộng số này vào khi tính toán chi phí tổng thể.

4. Điều Kiện Vay - Bạn Có Đủ Tiêu Chuẩn Không?

Lãi suất thấp vô nghĩa nếu bạn không đủ điều kiện được duyệt. Mỗi ngân hàng có yêu cầu khác nhau về thu nhập, hồ sơ và profile khách hàng.

Thu nhập tối thiểu:

Công thức chung: Khoản vay hàng tháng × 2.5 ≤ Thu nhập ròng

Ví dụ:

- Khoản vay dự kiến: 15 triệu/tháng

- Thu nhập tối thiểu: 15 × 2.5 = 37.5 triệu/tháng

- Nếu thu nhập chỉ 25 triệu → Bị từ chối hoặc phải giảm số tiền vay

Hồ sơ cần thiết:

- CMND/CCCD: Bản gốc + Photocopy

- Hộ khẩu: Sao y bản chính (một số ngân hàng không cần)

- Chứng minh thu nhập:

- Lương qua ngân hàng: Sao kê 3-6 tháng gần nhất

- Lương tiền mặt: Xác nhận thu nhập từ công ty + hợp đồng lao động

- Freelancer: Rất khó - cần sao kê thu chi, hợp đồng với khách hàng, chứng từ

- Hợp đồng lao động: Hợp đồng chính thức, không phải thử việc

- Giấy tờ nhà/đất thế chấp:

- Sổ đỏ/sổ hồng

- Hợp đồng mua bán (nếu mua mới)

- Giấy đặt cọc

- Bổ sung (tùy ngân hàng):

- Hóa đơn điện nước 3 tháng

- Giấy kết hôn (nếu có)

- Bảo hiểm xã hội

Profile khách hàng - Ai dễ duyệt nhất?

✅ Khách hàng ưu tiên (duyệt dễ, lãi tốt):

- Lương qua ngân hàng 20 triệu+/tháng

- Công chức, viên chức nhà nước

- Nhân viên doanh nghiệp lớn (FDI, tập đoàn)

- Đã có quan hệ tín dụng tốt (vay trước không nợ quá hạn)

- Có tài sản thế chấp bổ sung

❌ Khách hàng khó (duyệt khó, lãi cao hoặc bị từ chối):

- Freelancer, thu nhập không ổn định

- Lương tiền mặt, không chứng minh được

- Từng nợ quá hạn, điểm tín dụng thấp

- Thu nhập dưới 10 triệu/tháng

- Tuổi cao (>55 tuổi)

💡 Mẹo tăng tỷ lệ duyệt hồ sơ:

- Chuyển lương về ngân hàng muốn vay: Tăng 50% khả năng được duyệt với lãi tốt

- Vay chung với vợ/chồng: Cộng thu nhập 2 người, dễ đạt ngưỡng

- Có thêm người bảo lãnh: Bố mẹ, anh chị có thu nhập cao

- Chuẩn bị hồ sơ đẹp: Đầy đủ, rõ ràng, có công chứng/chứng thực

- Mở thẻ tín dụng trước 6-12 tháng: Xây dựng lịch sử tín dụng tốt

5. Thời Gian Duyệt & Giải Ngân - Quan Trọng Khi Cần Gấp

Khi đã cọc nhà và sắp hết hạn thanh toán, mỗi ngày trôi qua đều gây áp lực. Tốc độ duyệt hồ sơ và giải ngân có thể quyết định bạn có mất cọc hay không.

Bảng xếp hạng tốc độ:

🥇 Nhanh nhất (1-3 ngày):

- Techcombank: 24-48 giờ (nhanh nhất), 100% online

- TPBank: 2-3 ngày, app tiện lợi

🥈 Trung bình (3-5 ngày):

- VPBank: 3-5 ngày

- VIB: 4-6 ngày

- MB Bank: 3-5 ngày

- ACB: 4-5 ngày

🥉 Chậm (7-14 ngày):

- Vietcombank: 7-14 ngày (thủ tục nhiều)

- BIDV: 7-10 ngày

- Agribank: 7-12 ngày

- Sacombank: 5-7 ngày

Khi nào cần duyệt nhanh?

- Đã đặt cọc nhà, sắp hết hạn (thường 7-15 ngày)

- Chủ nhà yêu cầu thanh toán gấp (bán lỗ, cần tiền)

- Cơ hội tốt không muốn bỏ lỡ (giá rẻ, vị trí đẹp)

- Đã bán nhà cũ, cần tiền để mua nhà mới

Tips để duyệt nhanh hơn:

- Chuẩn bị đầy đủ hồ sơ từ đầu, tránh thiếu sót

- Nộp online trước để ngân hàng xem sơ bộ

- Chọn khung giờ đầu tuần để tránh cuối tuần nghỉ

- Gọi điện nhắc nhở tư vấn viên theo dõi hồ sơ

- Nộp song song 2-3 ngân hàng để có backup

6. Lãi Suất Cố Định vs Thả Nổi - Chọn Gì Cho An Toàn?

Đây là câu hỏi hóc búa nhất: Nên chọn lãi suất cố định hay thả nổi? Câu trả lời phụ thuộc vào xu hướng lãi suất và mức độ chấp nhận rủi ro của bạn.

Lãi suất cố định:

- ✅ Ưu điểm:

- Ổn định, biết chính xác khoản vay hàng tháng suốt thời gian cố định (thường 1-5 năm)

- Dễ dự trù ngân sách, lập kế hoạch tài chính

- Tránh rủi ro khi lãi suất thị trường tăng

- Yên tâm hơn về mặt tâm lý

- ❌ Nhược điểm:

- Thường cao hơn lãi thả nổi 0.5-1%/năm

- Không hưởng lợi khi lãi suất thị trường giảm

- Khó chuyển đổi sang thả nổi (phí 1-2%)

- Ít linh hoạt

Lãi suất thả nổi:

- ✅ Ưu điểm:

- Linh hoạt theo thị trường

- Hưởng lợi khi lãi suất giảm

- Thấp hơn lãi cố định 0.5-1%

- Dễ chuyển đổi, tái cơ cấu

- ❌ Nhược điểm:

- Rủi ro khi lãi suất tăng vọt

- Khoản vay hàng tháng thay đổi, khó dự trù

- Stress hơn về mặt tâm lý

Xu hướng lãi suất 2025:

Theo dự báo từ các chuyên gia tài chính và số liệu từ CafeF:

- Ngân Hàng Nhà Nước dự kiến giữ lãi suất ổn định trong 2025

- Lạm phát được kiểm soát ở mức 3.5-4%

- Tăng trưởng kinh tế ổn định ~6.5%

- → Lãi suất khó tăng mạnh, có thể giảm nhẹ 0.2-0.5% vào cuối năm

💡 Gợi ý lựa chọn 2025:

- Chọn thả nổi nếu: Dự báo lãi suất ổn định/giảm, chấp nhận rủi ro, muốn tiết kiệm chi phí

- Chọn cố định 3-5 năm nếu: Muốn yên tâm tuyệt đối, không chịu được biến động, thu nhập ổn định vừa đủ trả nợ

- Chọn kết hợp: Cố định 1-2 năm đầu để ổn định, sau đó chuyển sang thả nổi để linh hoạt

7. Dịch Vụ Khách Hàng & Hỗ Trợ - Quan Trọng Hơn Bạn Nghĩ

Vay mua nhà là cam kết 20-30 năm. Trong thời gian này, bạn sẽ cần hỗ trợ từ ngân hàng nhiều lần: Đối soát sao kê, tái cơ cấu nợ khi khó khăn, gia hạn khi cần, giải đáp thắc mắc... Chất lượng dịch vụ ảnh hưởng lớn đến trải nghiệm.

Các yếu tố quan trọng:

- Hotline 24/7: Hỗ trợ mọi lúc, đặc biệt cuối tuần và lễ

- App quản lý vay: Xem sao kê, lịch trả nợ, thanh toán online

- Tư vấn viên chuyên nghiệp: Nhiệt tình, hiểu rõ sản phẩm, không ép mua thêm

- Chính sách tái cơ cấu nợ: Linh hoạt khi gặp khó khăn (giảm thu nhập, mất việc)

- Tốc độ xử lý yêu cầu: Nhanh hay chậm, có phải chờ đợi lâu

Top 3 ngân hàng dịch vụ tốt nhất:

🥇 Techcombank:

- App Techcombank Home xuất sắc - quản lý mọi thứ trên app

- Hotline 24/7 phản hồi nhanh

- Tư vấn viên chuyên nghiệp, nhiệt tình

- Quy trình online mượt mà

🥈 VPBank:

- CSKH rất nhiệt tình, luôn gọi điện hỏi thăm

- App tiện dụng, dễ sử dụng

- Tư vấn chi tiết, không ép buộc

🥉 MB Bank:

- Tư vấn chuyên nghiệp, kinh nghiệm

- App ổn định

- Hỗ trợ tái cơ cấu nhanh khi cần

Ngân hàng nào dịch vụ yếu nhất?

- Các ngân hàng Nhà nước (Vietcombank, BIDV, Agribank): Thủ tục nhiều, chậm, hotline quá tải

- Tuy nhiên, đổi lại là uy tín và lãi suất dài hạn tốt

Chọn Gói Vay Nào Phù Hợp Với Bạn? Flowchart Quyết Định

Sau khi hiểu rõ 7 yếu tố trên, đây là lộ trình giúp bạn chọn ngân hàng phù hợp nhất dựa trên tình huống cụ thể:

📊 Scenario 1: Thu nhập cao (30 triệu+), muốn tiết kiệm ngắn hạn

Gợi ý: VPBank hoặc Techcombank

Lý do:

- Lãi ưu đãi thấp nhất (6.5-6.8%) - tận dụng tối đa

- Có khả năng trả thêm vào gốc hoặc trả nợ sớm sau 1-2 năm

- Thu nhập cao đủ chịu đựng khi khoản vay tăng sau ưu đãi

- Có thể refinance sang ngân hàng khác khi hết ưu đãi

Ví dụ: Anh A thu nhập 40 triệu, vay 2.5 tỷ. Chọn VPBank lãi 6.5%, trả 16 triệu/tháng (40% thu nhập) trong 12 tháng. Sau 12 tháng, trả thêm 300 triệu vào gốc, refinance sang Vietcombank lãi 9.3%.

📊 Scenario 2: Vay dài hạn (20-30 năm), muốn ổn định

Gợi ý: Vietcombank hoặc BIDV

Lý do:

- Lãi sau ưu đãi thấp nhất (9.3-9.5%) - tiết kiệm hàng trăm triệu trong 20-30 năm

- Ngân hàng Nhà nước - uy tín, chính sách ổn định

- Ít biến động, dễ dự trù dài hạn

- Hỗ trợ tốt khi gặp khó khăn

Ví dụ: Chị B vay 2 tỷ trong 25 năm, không có kế hoạch trả sớm. Chọn Vietcombank tiết kiệm 150-200 triệu so với VPBank dù lãi ưu đãi cao hơn.

📊 Scenario 3: Cần vốn nhiều (LTV cao)

Gợi ý: VIB, VPBank, MB Bank, TPBank

Lý do:

- LTV 80% - vay được nhiều nhất

- Giảm áp lực vốn tự có

- Ví dụ: Nhà 3 tỷ chỉ cần 600 triệu thay vì 900 triệu

Lưu ý: Vay nhiều = lãi nhiều, cân nhắc kỹ khả năng trả nợ

📊 Scenario 4: Profile khó (freelancer, thu nhập không ổn định)

Gợi ý: ACB, Sacombank, hoặc các ngân hàng địa phương nhỏ

Lý do:

- Dễ duyệt hơn so với Big4 và ngân hàng tư nhân lớn

- Yêu cầu thấp hơn về chứng minh thu nhập

- Linh hoạt hơn trong đánh giá hồ sơ

Tips: Chuẩn bị hồ sơ thật tốt, có thêm người bảo lãnh, hoặc tài sản thế chấp bổ sung

📊 Scenario 5: Cần giải ngân gấp (< 7 ngày)

Gợi ý: Techcombank, TPBank

Lý do:

- Duyệt nhanh nhất (24-48 giờ)

- 100% online - không mất thời gian đến chi nhánh

- Quy trình đơn giản, ít thủ tục

Lưu ý: Chuẩn bị hồ sơ đầy đủ từ đầu để tránh delay

📊 Scenario 6: Nhà thứ 2 (đầu tư cho thuê)

Gợi ý: Xem xét thận trọng, tính toán ROI kỹ

Lưu ý quan trọng:

- LTV chỉ 50-60% (theo quy định NHNN) - cần vốn tự có nhiều

- Lãi suất cao hơn nhà lần đầu 0.5-1%

- Phải tính toán: Thu nhập cho thuê > Khoản vay hàng tháng + Chi phí khác

- Xem hướng dẫn tính lợi nhuận đầu tư bất động sản

10 Mẹo Giúp Bạn Tiết Kiệm Hàng Trăm Triệu Khi Vay Mua Nhà

Ngoài việc chọn đúng ngân hàng, còn rất nhiều cách để bạn tiết kiệm chi phí vay. Dưới đây là 10 mẹo được tổng hợp từ kinh nghiệm thực tế của hàng trăm người đã vay mua nhà thành công.

1. Đàm Phán Lãi Suất - Tiết Kiệm 50-100 Triệu

Nhiều người không biết rằng lãi suất trên website chỉ là mức tham khảo. Ngân hàng thường có quyền giảm 0.2-0.5% cho khách hàng có profile tốt. Với khoản vay 2 tỷ trong 20 năm, giảm 0.3% = tiết kiệm ~70 triệu!

Cách đàm phán hiệu quả:

- Leverage profile tốt: Thu nhập cao (30 triệu+), lương qua ngân hàng, làm việc ở công ty lớn

- Vốn tự có nhiều: LTV 60-70% thay vì 80%

- Khách hàng ưu tiên: Đã có quan hệ với ngân hàng (gửi tiết kiệm, thẻ tín dụng)

- Mua combo sản phẩm: Đồng ý mở thẻ tín dụng + gửi tiết kiệm + mua bảo hiểm → giảm 0.2-0.5%

- Dọa chuyển ngân hàng: "Ngân hàng X cho lãi 6.5%, các bạn có thể match không?"

💬 Script đàm phán mẫu:

"Anh/chị ơi, em thấy gói vay này phù hợp, nhưng lãi suất 9.8% hơi cao so với Vietcombank (9.3%). Em có profile tốt, lương 30 triệu qua ngân hàng, có 800 triệu vốn tự có. Nếu anh/chị giảm được 0.3-0.5% xuống khoảng 9.3-9.5%, em sẽ vay ngay và mở thêm thẻ tín dụng + gửi 100 triệu tiết kiệm. Anh/chị xem có thể hỗ trợ không?"

2. So Sánh 3-5 Ngân Hàng - Tránh "Mù Quáng"

Đừng bao giờ chọn ngân hàng đầu tiên bạn tìm được. Nộp hồ sơ song song 3-5 ngân hàng để:

- So sánh offer thực tế (lãi suất sau đàm phán, phí, điều kiện)

- Có backup nếu ngân hàng đầu tiên từ chối

- Dùng offer tốt nhất để đàm phán với ngân hàng mình thích

Chiến thuật: Nộp hồ sơ VPBank + Techcombank + Vietcombank. Sau khi có 3 offer, chọn ngân hàng tốt nhất hoặc dùng offer của ngân hàng này để đàm phán với ngân hàng kia.

3. Chọn Thời Điểm Vay Đúng - Săn Ưu Đãi

Lãi suất và ưu đãi thay đổi theo thời điểm trong năm:

- Cuối quý (tháng 3, 6, 9, 12): Ngân hàng cần giải ngân để đạt KPI → ưu đãi tốt hơn

- Cuối năm (tháng 11-12): Ngân hàng chạy chỉ tiêu năm → giảm lãi, miễn phí

- Dịp lễ lớn (Tết, 30/4, 2/9): Chương trình khuyến mại đặc biệt

- Thời điểm NHNN giảm lãi suất: Theo sát tin tức để vay đúng lúc

4. Đọc Kỹ Hợp Đồng - Tránh Bẫy Pháp Lý

Hợp đồng vay dày 20-30 trang với ngôn ngữ pháp lý phức tạp. Nhiều người ký mà không đọc kỹ, dẫn đến bị động sau này.

Điều khoản cần đọc thật kỹ:

- Phí trả nợ trước hạn: Bao nhiêu %, trong bao lâu?

- Điều khoản tăng lãi: Ngân hàng có quyền tăng lãi khi nào? Tăng tối đa bao nhiêu?

- Quyền đơn phương chấm dứt hợp đồng: Trong trường hợp nào ngân hàng có thể thu hồi nợ?

- Bảo hiểm vay: Bắt buộc hay tự nguyện? Phí bao nhiêu?

- Tài sản thế chấp: Có được bán không? Có được cho thuê không?

- Phạt chậm trả: Bao nhiêu %/ngày nếu trả nợ trễ?

Lưu ý: Nếu không hiểu điều khoản nào, yêu cầu ngân hàng giải thích bằng văn bản. Đừng ngại hỏi!

5. Chuẩn Bị Hồ Sơ Đầy Đủ - Tăng Tỷ Lệ Duyệt

Hồ sơ tốt không chỉ giúp duyệt nhanh mà còn giúp đàm phán lãi suất tốt hơn:

- Sao kê lương 6 tháng (thay vì 3 tháng) - chứng minh thu nhập ổn định

- Sao kê tài khoản tiết kiệm - chứng minh khả năng tài chính

- Hợp đồng lao động chính thức, không thời vụ

- Bảo hiểm xã hội đóng đầy đủ

- Giấy tờ nhà/đất rõ ràng, không tranh chấp

6. Xem Xét Combo Sản Phẩm - Giảm Lãi 0.5%

Nhiều ngân hàng có chính sách: Mua càng nhiều sản phẩm, lãi vay càng thấp:

- Mở thẻ tín dụng: Giảm 0.2%/năm

- Gửi tiết kiệm (100-200 triệu): Giảm 0.2-0.3%/năm

- Mua bảo hiểm nhân thọ: Giảm 0.2%/năm

- Tổng cộng: Có thể giảm 0.5-0.7%/năm!

Tính toán: Vay 2 tỷ, giảm 0.5% trong 20 năm = tiết kiệm ~120 triệu. Đáng để xem xét!

Lưu ý: Chỉ mua sản phẩm thực sự cần thiết. Đừng mua ép buộc các sản phẩm không phù hợp chỉ để giảm lãi.

7. Tính Toán Khả Năng Trả Nợ Thật Kỹ

Quy tắc 30-40%: Khoản vay hàng tháng ≤ 30-40% thu nhập ròng

Ví dụ:

- Thu nhập ròng: 25 triệu/tháng

- Khoản vay tối đa: 25 × 40% = 10 triệu/tháng

- Vay tối đa khoảng: 1.2-1.5 tỷ (tùy lãi suất và thời gian)

Dự phòng rủi ro:

- Tính với lãi suất cao hơn 1-2% so với hiện tại

- Dự phòng giảm thu nhập 20-30% (thất nghiệp, nghỉ sinh, ốm đau)

- Có quỹ khẩn cấp 6-12 tháng chi phí

8. Trả Nợ Trước Hạn Thông Minh

Trả nợ sớm giúp giảm lãi đáng kể, nhưng cần tính toán kỹ:

Khi nào nên trả sớm:

- Có khoản tiền lớn (thưởng, thừa kế, bán tài sản)

- Lãi suất vay (9-10%) cao hơn lợi nhuận đầu tư khác (6-7%)

- Muốn giảm stress tâm lý, tự do tài chính

- Đã hết thời gian phạt trả sớm (thường 12-24 tháng)

Khi nào KHÔNG nên trả sớm:

- Phí trả sớm cao (3-5% số dư nợ)

- Có cơ hội đầu tư sinh lời cao hơn (12-15%/năm)

- Cần giữ tiền mặt cho mục đích khác (kinh doanh, khẩn cấp)

- Đang được hưởng lãi ưu đãi thấp

Chiến lược: Trả thêm vào gốc trong giai đoạn ưu đãi (lãi thấp), sau đó refinance sang ngân hàng khác khi hết ưu đãi.

9. Tái Cơ Cấu Nợ (Refinance) Khi Thị Trường Thay Đổi

Refinancing là chuyển khoản vay sang ngân hàng khác có lãi suất tốt hơn. Ví dụ:

- Đang vay VPBank lãi 9.8%, sau 2 năm refinance sang Vietcombank lãi 9.3%

- Tiết kiệm: 0.5% × 18 năm còn lại = ~90 triệu

Khi nào nên refinance:

- Lãi suất thị trường giảm 0.5% trở lên

- Hết giai đoạn ưu đãi, lãi tăng vọt

- Ngân hàng khác có chương trình ưu đãi tốt hơn

- Đã hết thời gian cam kết không chuyển ngân hàng

Chi phí refinance cần tính:

- Phí trả nợ trước hạn ngân hàng cũ: 2-3%

- Phí thẩm định + giải ngân ngân hàng mới: 5-10 triệu

- Chi phí pháp lý (công chứng, chuyển nhượng): 5-10 triệu

- Tổng: ~30-50 triệu

Chỉ refinance khi tiết kiệm được nhiều hơn chi phí!

10. Theo Dõi Chính Sách NHNN

Quyết định lãi suất của Ngân Hàng Nhà Nước ảnh hưởng trực tiếp đến lãi vay:

- NHNN tăng lãi suất: Lãi vay tăng theo → Cân nhắc vay sớm hoặc cố định lãi

- NHNN giảm lãi suất: Lãi vay giảm → Lợi cho người vay thả nổi

- Điều chỉnh LTV: Tăng/giảm tỷ lệ cho vay → Ảnh hưởng khả năng vay

- Chính sách tín dụng BĐS: Thắt chặt/nới lỏng → Ảnh hưởng điều kiện vay

Theo dõi tin tức tài chính từ các nguồn uy tín như VnExpress Bất Động Sản, CafeF Tài Chính Ngân Hàng để cập nhật kịp thời.

Câu Hỏi Thường Gặp Về Vay Mua Nhà

1. Lãi suất vay mua nhà hiện nay là bao nhiêu?

Tính đến tháng 1/2025, lãi suất vay mua nhà dao động từ 6.5% - 11.5%/năm tùy ngân hàng và gói vay. Gói ưu đãi 6-12 tháng đầu có thể chỉ từ 6.5-7.5%, sau đó áp dụng lãi suất thả nổi 9.3-10.5%. Lãi suất cố định thường cao hơn 0.5-1% nhưng ổn định không thay đổi.

2. Ngân hàng nào cho vay mua nhà lãi suất thấp nhất 2025?

Top 3 ngân hàng có lãi suất ưu đãi tốt nhất:

- VPBank: 6.5%/năm trong 12 tháng đầu (thấp nhất)

- Techcombank: 6.8%/năm trong 6 tháng đầu

- VIB: 6.9%/năm trong 12 tháng đầu

Tuy nhiên, cần xem xét thêm lãi suất sau ưu đãi, phí và điều kiện vay. Vietcombank có lãi suất sau ưu đãi thấp nhất (9.3%) - tốt nhất cho vay dài hạn 20-30 năm.

3. Cần bao nhiêu tiền để vay mua nhà?

Bạn cần có từ 20-30% giá trị nhà làm vốn tự có vì ngân hàng chỉ cho vay tối đa 70-80% (LTV). Ví dụ:

- Nhà 3 tỷ, LTV 80% → Vay 2.4 tỷ, cần có 600 triệu

- Nhà 3 tỷ, LTV 70% → Vay 2.1 tỷ, cần có 900 triệu

Ngoài ra, thu nhập tối thiểu phải gấp 2-2.5 lần khoản vay hàng tháng. Ví dụ: Trả 15 triệu/tháng → cần thu nhập ≥ 37.5 triệu/tháng.

4. Hồ sơ vay mua nhà cần những gì?

Hồ sơ cơ bản gồm:

- CMND/CCCD, hộ khẩu (photocopy công chứng)

- Chứng minh thu nhập: Sao kê lương 3-6 tháng, hợp đồng lao động

- Giấy tờ nhà/đất: Sổ đỏ/hồng, hợp đồng mua bán

- Giấy đặt cọc (nếu có)

- Bổ sung: Hóa đơn điện nước, giấy kết hôn, bảo hiểm xã hội (tùy ngân hàng)

Freelancer cần thêm: Hợp đồng với khách hàng, sao kê thu chi, chứng từ chuyển khoản.

5. Nên chọn lãi suất cố định hay thả nổi?

Lãi suất cố định phù hợp nếu:

- Muốn ổn định, dự báo lãi suất tăng

- Thu nhập ổn định vừa đủ trả nợ, không chịu được biến động

Lãi suất thả nổi phù hợp nếu:

- Dự báo lãi giảm hoặc ổn định (như xu hướng 2025)

- Muốn linh hoạt, chấp nhận rủi ro

Kết hợp: Nhiều người chọn cố định 1-3 năm đầu để ổn định, sau đó chuyển sang thả nổi để linh hoạt và tận dụng lãi thấp hơn.

6. Thời gian vay mua nhà tối đa là bao lâu?

Hầu hết ngân hàng cho vay tối đa 25-30 năm, tùy độ tuổi của người vay. Công thức thường là:

Tuổi hiện tại + Thời gian vay ≤ 60-65 tuổi

Ví dụ:

- 35 tuổi: Vay tối đa 30 năm (65-35=30)

- 45 tuổi: Vay tối đa 20 năm (65-45=20)

- 55 tuổi: Vay tối đa 10 năm (65-55=10)

Một số ngân hàng như VIB, Vietcombank cho phép vay đến 30 năm với điều kiện phù hợp.

7. Phí ẩn khi vay mua nhà là gì?

Các khoản phí thường gặp (ngoài lãi suất):

- Phí thẩm định: 2-5 triệu (đánh giá tài sản + hồ sơ)

- Phí giải ngân: 0.5-1% giá trị khoản vay (10-20 triệu với vay 2 tỷ)

- Bảo hiểm vay: 0.03-0.05%/năm (800k-1 triệu/năm)

- Phí trả nợ trước hạn: 2-5% số dư nợ (chỉ trong 12-24 tháng đầu)

- Phí quản lý hồ sơ: 300-500k/năm

Tổng phí: Có thể lên đến 40-50 triệu cho khoản vay 2 tỷ! Nhớ cộng vào tổng chi phí khi so sánh.

8. Có thể vay mua nhà 100% giá trị không?

Hiếm ngân hàng cho vay 100%. Theo quy định của Ngân Hàng Nhà Nước:

- Nhà lần đầu: LTV tối đa 70-80%

- Nhà thứ 2 (đầu tư): LTV tối đa 50-60%

Một số ngân hàng có gói 80-85% cho khách hàng ưu tiên:

- Thu nhập rất cao (50 triệu+/tháng)

- Có tài sản đảm bảo bổ sung (đất, nhà khác)

- Công chức cấp cao, doanh nhân lớn

9. Có thể chuyển khoản vay sang ngân hàng khác không?

Có, gọi là Refinancing (tái cơ cấu nợ). Điều kiện:

- Hết thời gian cam kết với ngân hàng cũ (thường 12-24 tháng)

- Ngân hàng mới có lãi suất tốt hơn đáng kể (≥0.5%)

- Tính toán chi phí: Phí trả sớm (2-3%) + Phí ngân hàng mới (5-10 triệu)

Chỉ refinance khi tiết kiệm > chi phí. Ví dụ: Tiết kiệm 100 triệu, chi phí 40 triệu → Lãi ròng 60 triệu → Nên làm!

10. Vay mua nhà có cần bảo hiểm không?

Có 2 loại bảo hiểm:

1. Bảo hiểm cháy nổ (bắt buộc):

- Phí: ~0.03-0.05%/năm trên giá trị nhà

- Bảo vệ tài sản thế chấp cho ngân hàng

2. Bảo hiểm vay (khuyến khích):

- Phí: ~0.03-0.1%/năm trên số dư nợ

- Ngân hàng trả nợ thay bạn nếu: Qua đời, thương tật toàn bộ, mất khả năng lao động

- Nên mua nếu: Bạn là trụ cột tài chính gia đình, gia đình phụ thuộc vào thu nhập của bạn

Tham khảo thêm về bảo hiểm nhân thọ để bảo vệ tài chính gia đình.

Kết Luận: Lựa Chọn Thông Minh Cho Tương Lai Tài Chính

Vay mua nhà là quyết định tài chính lớn nhất trong đời hầu hết mọi người. Một lựa chọn sáng suốt có thể giúp bạn tiết kiệm hàng trăm triệu đồng, trong khi quyết định vội vàng có thể khiến bạn phải gánh nặng nợ nần suốt 20-30 năm.

Những điểm quan trọng cần nhớ:

- Không có ngân hàng "tốt nhất" - chỉ có ngân hàng "phù hợp nhất" với tình hình tài chính và mục tiêu của bạn

- Lãi suất ưu đãi chỉ là câu chuyện ngắn hạn - lãi suất sau ưu đãi mới quyết định tổng chi phí

- Phí ẩn có thể lên đến 40-50 triệu - đừng bỏ qua khi tính toán

- LTV cao không phải lúc nào cũng tốt - cân bằng giữa vay nhiều và áp lực trả nợ

- Dịch vụ khách hàng quan trọng không kém lãi suất - bạn sẽ làm việc với ngân hàng 20-30 năm

🎯 Lộ Trình Hành Động 7 Bước:

- Bước 1: Tính toán khả năng tài chính - Dùng calculator để biết vay được bao nhiêu

- Bước 2: Lập ngân sách chi tiêu - Đảm bảo khoản vay ≤ 40% thu nhập

- Bước 3: Chuẩn bị quỹ khẩn cấp 6-12 tháng

- Bước 4: So sánh 3-5 ngân hàng trong bảng trên - Nộp hồ sơ song song

- Bước 5: Đàm phán điều kiện tốt nhất - Dùng offer này để đàm phán với ngân hàng khác

- Bước 6: Đọc kỹ hợp đồng trước khi ký - Đặc biệt chú ý phí trả sớm và điều khoản tăng lãi

- Bước 7: Theo dõi & quản lý khoản vay hiệu quả - Xem xét refinance khi thị trường thay đổi

Nếu bạn đang cân nhắc mua nhà để đầu tư cho thuê, đừng quên tính toán lợi nhuận đầu tư bất động sản để đảm bảo thu nhập cho thuê đủ trang trải khoản vay. Còn nếu bạn muốn xây dựng kế hoạch tài chính tổng thể, hãy tham khảo bài viết quản lý tài chính cá nhân để có cái nhìn toàn diện.

⚠️ Lưu Ý Quan Trọng - Disclaimer:

- Thông tin trong bài viết mang tính chất tham khảo, được tổng hợp từ nguồn chính thức của các ngân hàng

- Lãi suất và điều kiện vay có thể thay đổi theo chính sách từng thời điểm

- Cần xác nhận chính xác với ngân hàng khi nộp hồ sơ - đừng dựa 100% vào bảng so sánh

- Tư vấn chuyên sâu nên tham khảo chuyên gia tài chính hoặc luật sư có chuyên môn

- Chúng tôi không chịu trách nhiệm cho các quyết định tài chính của bạn dựa trên bài viết này

📧 Nhận Cập Nhật Lãi Suất Hàng Tuần

Đăng ký email để nhận bảng so sánh lãi suất mới nhất mỗi tuần, cùng các mẹo vay mua nhà tiết kiệm!

🔒 Email của bạn được bảo mật 100%. Không spam, hủy đăng ký bất cứ lúc nào.

💬 Chia Sẻ & Thảo Luận

Bạn đã/đang vay mua nhà ở ngân hàng nào? Chia sẻ kinh nghiệm của bạn trong Cộng Đồng Nâng Tầm Tài Chính trên Facebook để giúp hàng nghìn người khác!

Bài viết được cập nhật lần cuối: 15/01/2025. Bảng so sánh lãi suất được cập nhật hàng tuần. Bookmark trang này để theo dõi!

Bài viết liên quan: Mở tài khoản ngân hàng online | So sánh lãi suất tiết kiệm | Lập ngân sách chi tiêu | Đầu tư 10 triệu